|

|

|

🐹Банк Санкт-Петербург АП. 🥜Заманчивая ситуация складывается на графике. 🥜В последнее время бумагу достаточно часто систематически подкидывали, после чего идёт слив и стабилизация, после которой её вновь подбрасывали. 🥜Ну так если тенденция сохранится, то очередь очередного прыжка! 🥜Отмена идеи - выход из стабилизации вниз! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹Росгосстрах. 🥜Соблазнительно смотрится! Интересный слом движения образовался и свечи пошли по возрастанию друг за другом, прижимаясь в течение дня к основанию! 🥜Так и напрашивается кульминация в виде импульса различной силы! 🥜Отмена идеи - слом линии, слом гармонии! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹Профнастил. 🥜Пила продолжает работать и давать профит. 🥜Можно снова брать на карандаш и смотреть точку входа если приедет в нижнюю её часть! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

. . ▶ ЗОЛОТО. GOLD-9.24 (GDU4). https://ru.tradingview.com/chart/XAUUSD/xgGGcGp... 11.09.2024 г. на закрытии Срочного рынка МОЕХ после 23.45 мин. в рамках основной торговой системы (ТС) рыночным ордером был взят ШОРТ по цене 2523.1 п.п. (информация о точке входа не постфактум была опубликована здесь на форуме сайта МФД 11 августа 2024 г. в 00:00 по мск.). . 12.09.2024 г. прибыль была зафиксирована ордером тейк-профит по цене 2522.3 п.п. Профит от трейда составляет 0.8 п.п. (+0,5%). . Информация о каждой точке входа по ТС размещается не постфактум. Соответственно, «фотошоп» прибылей по трейдам на 100% исключен. . ОБЩАЯ СТАТИСТИКА ПО ТРЕЙДАМ ТОРГОВОЙ СИСТЕМЫ НА ЗОЛОТЕ: — 2022 г. в плюс закрыто 100,00% трейдов; — 2023 г. в плюс закрыто 100,00% трейдов. . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 1 ПОЛУГОДИЕ 2023 Г. ПРОФИТ +99,3% . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 1 ПОЛУГОДИЕ 2023 Г. ПРОФИТ +31,5% . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +18,5% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +47,1% . ▷СТАТИСТИКА ПО ТС НА ДОЛЛАРЕ ЗА 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +4,5% . ▷ ЗОЛОТО ЗА 12 МЕСЯЦЕВ НЕПРЕРЫВНОГО ПРИМЕНЕНИЯ. ПРОФИТ +67,7% . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 1 ПОЛУГОДИЕ 2023 Г. ПРОФИТ +31,4% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 1 ПОЛУГОДИЕ 2023 Г. ПРОФИТ +29,5% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 06 МЕСЯЦЕВ. ПРОФИТ СОСТАВЛЯЕТ +44,9% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 1 КВАРТАЛ 2023 Г. ПРОФИТ СОСТАВЛЯЕТ +10,9% . ▷НЕФТЬ С УДЕРЖАНИЕМ ПОЗИЦИИ В ТРИ ТОРГОВЫЕ СЕССИИ. ПРОФИТ +22,0% . ▷СТАТИСТИКА ПО ТС ЗА 1 КВАРТАЛ 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +18,1% . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +92,8% . ▷СТАТИСТИКА ЗА I ПОЛУГОДИЕ 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +82,6% . ▷СТАТИСТИКА ЗА I КВАРТАЛ 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +70,2% . ▷ВЗЯТ ПРОФИТ +44,95% С ПЕРЕНОСОМ ЧЕРЕЗ ВЫХОДНЫЕ ВСЕГО ОДНИМ ТРЕЙДОМ . ▷НИ ОДНОГО УБЫТОЧНОГО ТРЕЙДА ПО ТС 12 МЕСЯЦЕВ ПОДРЯД. ПРОФИТ +194,9% . ОБЩАЯ СТАТИСТИКА ПО ТРЕЙДАМ ТОРГОВОЙ СИСТЕМЫ НА НЕФТИ: - 2018 г. в плюс закрыто 99,91% трейдов; - 2019 г. в плюс закрыто 100,0% трейдов; - 2020 г. в плюс закрыто 97,03% трейдов; - 2021 г. в плюс закрыто 96,87% трейдов; - 2022 г. в плюс закрыто 96,20% трейдов; - 2023 г. в плюс закрыто 94,50% трейдов. . ОБЩАЯ СТАТИСТИКА ПО ТРЕЙДАМ ТС ФЬЮЧЕРСА НА ДОЛЛАР США: — 2023 г. в плюс закрыто 100,00% трейдов. . Официальный Паблик с общедоступной информацией о торговых системах ★«DARK TRADING — РУССКОЯЗЫЧНОЕ СООБЩЕСТВО ТРЕЙДЕРОВ»★ . ▷ВЫСОКОФФЕКТИВНОЕ САМООБУЧЕНИЕ ТОРГОВЫМ СИСТЕМАМ АСЛАНА БЕРОЕВА

|

|

На днях SberCIB обновили список самых перспективных акций, в который из металлургов на удивление попал именно НЛМК. 💡 Это вполне логично, ведь сейчас бизнес действительно демонстрирует хорошие результаты, одновременно имея и неплохие перспективы. Так в ближайшее время компанию неплохо поддержит сохранившийся европейский рынок, а также плавно переходящий к девальвации рубль. 💰 А за счет того, что на коррекции акции металлурга упали в цене почти вдвое, их годовая дивидендная доходность теперь уже может превысить 16%. Из негатива в этой истории можно отметить некоторые квоты со стороны ЕС, высокую конкуренцию на внутреннем рынке и растущий капитальные затраты. ❗️ И если обобщить, то для долгосрочного инвестора от текущих уровней акции НЛМК действительно выглядят довольно интересными к покупке. Но лично я все же пройду мимо, поскольку сейчас вижу более перспективные идеи! И спешу напомнить, что сейчас лучшее время для приобретения сильных и перспективных акции по очень низким ценам! Список таких бумаг уже опубликован в профиле, переходите скорее, пока идеи еще актуальны ❤️

|

|

Уже через 2 дня в состав индекса Московской биржи войдут акции Астры и Яндекса, который заменит Алросу и станет новой голубой фишкой. ⭐️ Такая ребалансировка сделает бумаги более интересными, ведь они станут гораздо ликвиднее и будут обеспечены дополнительным спросом. В это же время из индекса будут исключены акции Сегежи, что учитывая ее довольно мутные перспективы выглядит вполне обоснованным решением. ❎ А в лист ожидания на удаление весьма неожиданно попадет многими любимый Магнит вместе с безыдейной РусГидро. Следующими же претендентами на включение в перечень станут ЮГК, SFI и Ренессанс, которые учитывая свою надежность вполне этого заслуживают. ❗️ Если обобщить, то такие изменения в структуре индекса моему портфелю сыграют только на руку, ведь в нем присутствуют акции Яндекса и Астры, которые уже давно входят в мой топ лучших идей! И спешу напомнить, что сейчас лучшее время для приобретения сильных и перспективных акции по очень низким ценам! Список таких бумаг уже опубликован в профиле, переходите скорее, пока идеи еще актуальны ❤️

|

|

🐹Ренессанс. 🥜Так, спекулятивно в бумаге можно ориентироваться на часовик, на стабилизацию, которая как правило образуется после импульса на часовой свече! 🥜Пока краткосрочная тенденция активна, выход из стабилизации был вверх! Но на то это и краткосрочная тенденция, что жизнь у неё короткая и может закончится в любое время! 🥜Смотрите куда будет выход! Вниз, это синяя и чёрная линии! И если синяя, то это ещё не факт, а вот чёрная, то скорее всего начнётся миниволна снижения! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹Делимобиль. 🥜Так Друзья, для тех кто отрывал спекуляцию на недавнем гэпе вниз! 🥜Будьте внимательны! Цена вновь подходит к свежеиспечённый контртрендовой! Возможна отрицательная реакция! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

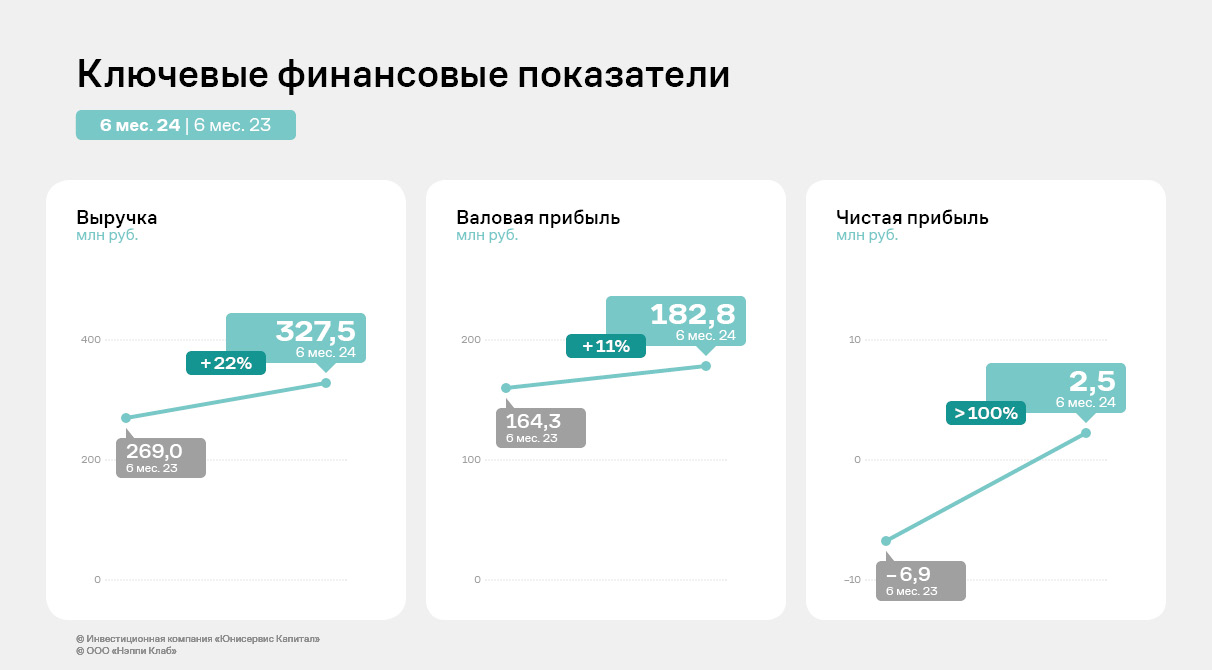

Только за последние три года выручка компании показала рост в 2,5 раз, а по итогам первого полугодия 2024 года увеличилась почти на четверть к аналогичному периоду прошлого года. Подробнее о результатах работы и планах ООО «Нэппи Клаб», которое готовится разместить дебютный облигационный выпуск, — в аналитическом обзоре. В первом полугодии 2024 года компания, реализующая товары для беременных, мам и по уходу за новорожденными под собственным брендом NappyClub, продемонстрировала положительную динамику финансово-хозяйственной деятельности: выручка достигла 327,5 млн руб., что выше аналогичного периода прошлого года на 22%. Рост вызван активными розничными продажами, заключением новых контрактов с маркетплейсами, пересмотром ценовой политики, а также мощными рекламными кампаниями. Положительное влияние оказал и уход иностранных конкурентов. Чистая прибыль составила 2,5 млн руб. Отметим, что убыток в ретро-периоде обусловлен исторически высокими инвестициями в маркетинг и раскрутку бренда. Только по итогам 2023 года было инвестировано более 100 млн руб., что позволило ООО «Нэппи Клаб» нарастить выручку более чем в двукратном объеме относительно 2022 года: 651 млн руб. против 284 млн руб. Позитивную динамику можно отследить и по показателям рентабельностей, которые сохранили положительные значения. Валовая рентабельность по итогам работы за 6 месяцев 2024 года оказалась на уровне 55,8%.

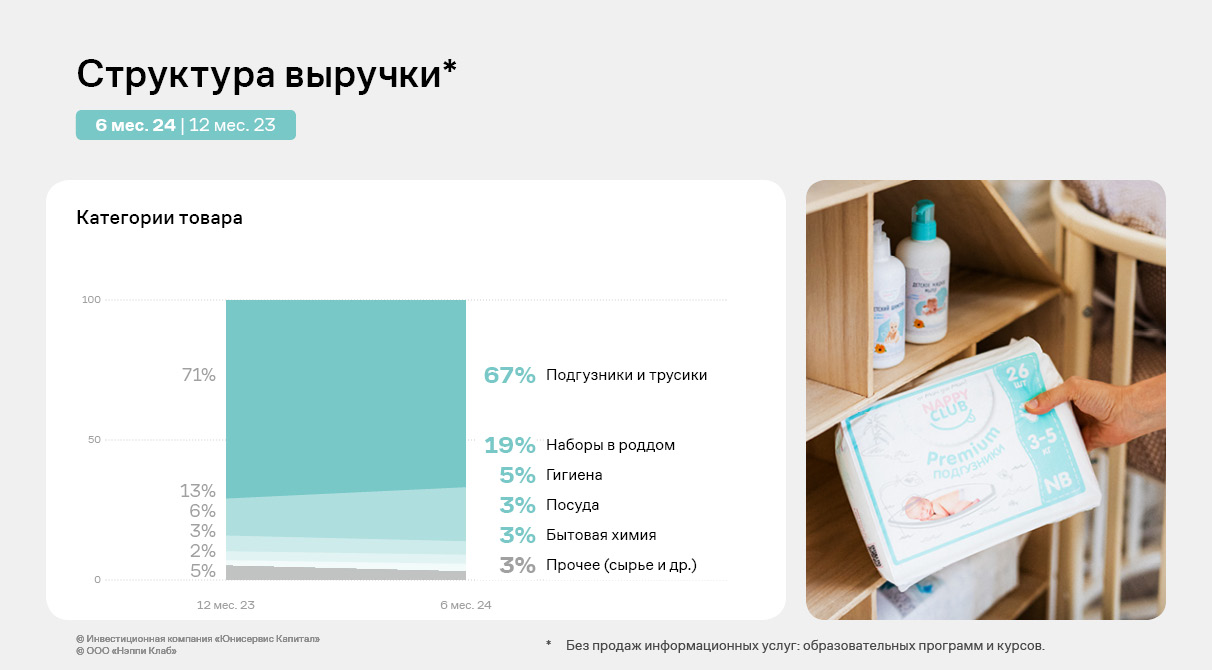

Ассортимент ООО «Нэппи Клаб» состоит более чем из 350 товарных позиций: детская гигиена — подгузники и трусики, косметика и бытовая химия, женская гигиена — салфетки и прочее, детская одежа, посуда, игрушки и другое. Также компания реализует образовательные онлайн программы и курсы для беременных и родителей. Наибольшую долю в структуре выручки занимают детские подгузники и трусики — около 71% по итогам 2023 г. и 67% за 6 мес. 2024 г. В планах к концу 2024 г. — нарастить удельный вес таких позиций, как косметика и уход, одежда, которые суммарно на текущий момент занимают менее 2% в общем объеме выручки. Также «Нэппи Клаб» намерен увеличить долю от оказания информационных услуг.

В качестве источника финансирования ООО «Нэппи Клаб» в основном использует банковские кредиты и займы собственников и аффилированных лиц. Благодаря дебютному облигационному выпуску компания диверсифицирует кредитный портфель, в котором доля банковских займов составит при прочих равных условиях 25%, займы от собственников и аффилированных лиц — 33%, облигационный выпуск — 42%. Эмитент субординирует займы собственников и аффилированных лиц, благодаря чему облигационный выпуск будет погашен раньше займов от выше указанных субъектов, а их сумма не оказывает влияния на долговую нагрузку компании. Целевое использование дебютного выпуска — пополнение оборотных средств для развития деятельности, а также рефинансирование части банковских кредитов. Соответственно долговая нагрузка [Чистый долг/EBITDA adj. LTM] будет на уровне — 3,5. Далее долговое давление будет снижаться по мере масштабирования компании.

ООО «Нэппи Клаб» продолжает и дальше активно развивать продажи через собственный сайт, маркетплейсы (OZON, Wildberries), планирует выйти на иные платформы: «Детский мир», «Купер» (бывший «СберМаркет»). Также в планах у ООО «Нэппи Клаб» — развитие информационных услуг: организация онлайн обучения, проведение образовательных семинаров. По итогам 2024 г. компания планирует выйти на значение выручки близкое к 1 млрд руб., нарастить рентабельность деятельности до уровня в 4% благодаря оптимизации расходной части и маркетинговым кампаниям, достигнув чистой прибыли, кратно превышающий показатель прошлого года. Подробнее в презентации.

|

|

ПАО «Группа Аренадата», российский разработчик ПО в сфере управления данными, объявил о намерении провести первичное публичное предложение акций с листингом на Московской бирже. Ожидается включение во Второй котировальный список. Действующие акционеры предложат инвесторам принадлежащие им акции. При этом после IPO они сохранят значительные доли в акционерном капитале и продолжат принимать участие в развитии бизнеса. По результатам IPO доля акций компании в свободном обращении (free-float) может составить около 15%. Открытие книги заявок планируется на сентябрь 2024 г. Как заявили представители эмитента, одной из целей IPO является запуск программы долгосрочной мотивации сотрудников. Компания утвердила программу долгосрочной мотивации персонала с передачей акций в 2026 г. Для этого начата регистрация привилегированных акций в размере 2,35% от целевого капитала. Кроме того, группа Arenadata планирует осуществить эквивалентный обмен долей миноритарных участников операционных компаний на Акции ПАО «Группа Аренадата». Для этого компания также выпускает привилегированные акции в размере 11,65% от капитала. Операция обмена будет иметь экономически нейтральный характер. Привилегированные акции будут выпущены в пользу специально созданного оператора опционной программы и не планируются к обращению на организованных торгах до их конвертации в обыкновенные акции. «Группа Arenadata уже зарекомендовала себя на IT-рынке, и мы готовы к новому этапу – выходу на Московскую биржу и получению статуса публичной компании. Наша команда уверена, что IPO Группы станет мотивирующим фактором для сотрудников, позволит в будущем привлекать перспективные стартапы и повысит узнаваемость бренда среди клиентов, партнеров и соискателей. Сегодня мы предлагаем инвесторам стать частью не просто растущей, но и прибыльной истории с колоссальным потенциалом развития», — подчеркнул генеральный директор группы Arenadata Максим Пустовой. Одной из целей публичного размещения также является подготовка базы для структурирования будущих M&A сделок, где средством платежа могут выступать обращающиеся на бирже акции. Предварительные параметры предложения: - В IPO смогут участвовать российские квалифицированные и неквалифицированные инвесторы – физические лица, а также для российские институциональные инвесторы.

- Компания и действующие акционеры примут на себя обязательства, связанные с ограничением отчуждения акций группы Arenadata в течение 180 дней после окончания IPO.

- Подать заявку на приобретение акций можно будет через ведущих российских брокеров.

- В рамках IPO будет структурирован механизм стабилизации на срок 30 дней после начала торгов.

Справка: Группа Arenadata – ведущий разработчик инфраструктурного ПО для загрузки, хранения, анализа, управления и представления данных. В периметре группы – четыре продуктовых и одна сервисная компания, которые совместно закрывают основные потребности клиентов по работе с данными. Продукты и услуги группы используют крупнейшие компании России в различных отраслях экономики: финансах, ритейле, телекоммуникациях, промышленности, а также в государственном секторе. В числе клиентов: X5 Group, «Магнит», «Вкусно – и точка», «Газпромбанк», «Зарубежнефть» и многие другие. По итогам 2023 г. выручка компании увеличилась более чем в 2,5 раза по сравнению с 2021 г., достигнув 4 млрд руб. По результатам 1 полугодия 2024 г. обороты выросли в 2,3 раза к 1 полугодию 2023 до 2,3 млрд руб. В 2023 г. показатель OIBDA составил 1,7 млрд руб. при уровне рентабельности в 42%. За 6 месяцев 2024 г. показатель OIBDA составил 601 млн руб. против убытка 36 млн руб. в 1 полугодии 2023 г., в том числе за счет сглаживания сезонного фактора. Показатель свободного денежного потока по итогам 2023 г. составил 1 млрд руб. против 300 млн руб. по итогам 2021 г. По состоянию на конец 2023 г. группа имела отрицательный чистый долг, а промежуточное внешнее финансирование, привлеченное в первом полугодии 2024 г. и обусловленное сезонностью бизнеса, уже погашено.

|

|

|

|