|

|

|

🐹Арсагера. 🥜Одна из немногих бумаг, которая очень достойно переносила тягости всеобщей слабости! 🥜В мае она начала, как и все, но летом снижение отыграла! Этого наверное не смогла сделать ни одна бумага! Но вот в августе сдалась и уже на всеобщей кульминации тоже поехала вниз! 🥜В итоге закрепилась на лоях одного из прошлых боковиков и движение наконец-то перешло в горизонталь! Бумага стабилизировалась! 🥜Заметьте и вновь она игнорирует ситуацию и живёт своей жизнью! Пока все отскакивают, разворачиваются, растут, она стоит в стабилке! 🥜Согласитесь заманчиво! Ведь должна же и она сказать своё слово! И особенно это становится актуально, когда много кто уехал и становится вопрос, а кого ещё можно взять?))) Интересно, манипуляторы тоже задают себе такие вопросы?))) 🥜Если поедет и идея отработает, то по технике напрашивается золотая, стандартная цель - пол пути прошлой волны снижения! 🥜К тому же опять понятно где отмена идеи, неправда ли?))) 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

👋Всех приветствую! 📻 Из интересного на нашем рынке сегодня: 👔 HNFG - День инвестора HENDERSON. Публикация операционных результатов за август 2024 г. Трансляция для инвесторов (18:00 мск) 🌾 NKHP - ВОСА НКХП; распределении прибыли - 2021 г.; выплата дивидендов - 6 мес. 2024 г. и 2021 г. (рекомендация СД 30,43 руб всего) 🥜Друзья, из интересного сегодня месячный отчёт Хэндерсон! В последнее время народ пока настроен к бумаге спекулятивно! По крайней мере поведение именно такое! Бумагу таскают вверх-вниз и как правило на отчёте, а он по традиции хороший, начинают сливать! Исключительно спекулянтовские замашки ей богу!))) Если вы смотрели выступление представителя компании, которое я публиковал, то по сути у компании одна проблема, это сильно слабый рубль! Как вы понимаете коллекции и многие ткани приходиться приобретать за пределами страны и за валюту! И ослабление рубля приводит к издержкам! В остальном мне всё нравиться и всё топчик!!! 🥜Вчера день получился ростовой, как и ожидал! Во второй половине блестали малоликвидки, особенно Биотехи!!! Вариантов у меня несколько! Инсайд - тогда увидим в ближайшее время новости! Ускорение после планомерного роста - очень сомневаюсь и совсем не похоже по механике движения! Спланированный памп - склоняюсь к этому варианту! О варианте пампа я и подумал увидев активность в Хантере и открыв приложение и собственно не особо вникая забрал профит и очень доволен за котороткий срок на стадии второго усреднения с просадки получить больше годовой дохи самого крутого депозита! Посмотрим, что будет в ближайшие дни! Памп, значит будут сливать разгон! Перезайти я всегда рад!) Инсайд, значит ещё подрастут! 🥜Так же по Газпрому пришли положительные новости на которых он поехал вверх и впринципе по инерции ещё может подрасти!!! Газпром имеет большой вес в индексе и за счёт своей низкой ценовой базы на собственном позитиве может порасти и тем самым толкать индекс вверх!!! А это в свою очередь (рост индекса) будет толкать всё остальное входящее туда и особенно не входящее! Так что в этом смысле пока всё смотрится позитивнинько в плане роста фонды!) 🥜Но опять же, в эйфорию впадать не надо, смотрите на рынок более хладнокровно! Я лично, как не боялся снижения и думаю вы это чувствовали, так и к росту отношусь спокойно, как к должному! Не стоит удивляться естественным процессам, волнам роста и снижения! В любом случае в безоткатное движение я не верю, до эйфории нам ещё пилить и пилить, а посему локальные волны снижения стоит ожидать! Что с этим буду делать я! Всё как всегда! Кэшем разжился, добирать ещё есть что, перезаходить тоже! Новобранцев никто не отменял, к тому же они сейчас дают самую быструю прибыль! Вот этим и буду заниматься! Всё предельно просто!) 🥜Самое главное, что я пытался и пытаюсь до вас донести, так это не лезть в позицию на хаях! И это касается любых хаёв! На хаях торгового дня, недели, цикла, канала, истории! Это касается и спекуляций и среднесрока и долгосрока!!! 🥜Что касаемо сегодня! По науке ожидал бы поиск баланса сродни прошлого вторника/среды, но Газпром действительно может дать куража рынку! Так что наверное ориентировался бы сегодня на Газпром и благодаря ему и на индекс и это даст скорее всего ответ - быть поиску баланса или нет! Но в любом случае разнонаправленности на таких покатушках, особенно в малоликвиде сейчас не избежать!!! 🍀Всем удачных торгов! 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Наш новый эмитент долгового рынка компания СпецАвтоТехЛизинг - универсальная лизинговая компания. Основным видом деятельности является предоставление в лизинг легкового и грузового транспорта, спецтехники, железнодорожной техники, производственного оборудования для малого и среднего бизнеса. То есть вполне себе среднестатистический лизинг. Основана она была еще в далеком 1999 году и в основном свою деятельность ведет в Москве, Приволжском, Сибирском и Дальневосточном федеральных округах. Из названия можно сделать вывод, что она входит в финансовую группу Солид. Сейчас многие финансовые и банковские компании отдают дань моде и активно развивают свои лизинговые компании. Неужели выгоднее пойти на фондовый рынок за финансированием, чем оформить кредитную линию в том же Солид Банке и не знать проблем? 👀Что там по выпуску? ✅Дата размещения - 27.09.2024г. ✅Дата погашения - 10.03.2028г. Немного странный период размещения, 3,5 года, но, возможно, компания размещается с небольшим запасом, мало ли что там дальше будет со ставками на рынке. ✅Объем эмиссии - 500 000 000 рублей. 💰Размер купона - 24%. Он фиксирован на весь срок размещения бумаг. Доходность на хорошем уровне для нынешней ключевой ставки, но с её ростом доходность будет сжиматься. Кроме того доходность отражает достаточно высокий кредитный риск выпуска (о нем чуть позже). ✅Выплата купона - ежемесячная. ✅Фиксированный купон связан с определенными рисками как для эмитента, так и для держателя, поэтому по этому выпуска предусмотрена амортизация уже с 1 первой купонной выплаты. ✅Также эмитент предусмотрел call-опцион после 18 купона, то есть компания может полностью погасить облигации через 1,5 года. То есть она или может закрыть своими деньгами или "перезанять, чтобы потом переотдать". ✅Дебютный выпуск СОЛИД СпецАТЛ-01-боб доступен для неквалифицированных инвесторов, но после успешного прохождения тестирования. 📊Что важно знать? 🧮Кредитный рейтинг выпуска был оценен НРА на уровне B+, который характеризуется низкой степенью кредитоспособности / финансовой устойчивости. Финансовые обязательства в высокой степени подвержены риску неисполнения. Вот такое ВДО. 🧮Компания отчиталась за 1 полугодие 2024 года снижением выручки на 18% год к году до 125 млн. рублей. За аналогичный же период чистая прибыль сократилась на 46% до 11,2 млн. рублей. 🧮Заемные средства на 30.06.2024г. составляли 956 млн. рублей (или 75,5% валюты баланса). При этом за 6 месяцев этого года заемные средства выросли на 35%. Если бы этот клиент обратился к нам в банк, то с высокой вероятностью получил бы отказ в кредитовании на 500 млн. рублей. 🧮Можно отметить положительную динамику роста лизингового портфеля. Так на конец 2022 год был равен 895,4 млн. рублей, а уже на конец 2023 года он вырос до 1,28 млрд. рублей. Солид СпецАвтоТехЛизинг - типичное ВДО со всеми вытекающими из этого последствиями. Высокая доходность нивелируется высокими рисками. Возможный рост доходности в будущем может быть отрублен опционом на покупку. В рэнкинге лизинговых компаний от РА Эксперт СпецАвтоТехЛизинг занимает 84 место из 110. Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

|

|

Сибирскому комбинату хлебопродуктов, развивающему зернопеработку в Омской области, в декабре предстоит погашение дебютного выпуска биржевых облигаций на 100 млн рублей. О политике компании на рынке публичного долга, влиянии роста ключевой ставки на бизнес, а также о планах по развитию экспорта в странах Юго-Восточной Азии в интервью Boomin рассказал генеральный директор «Сибирского КХП» Илья Баринов. «Работаем процентов на 40 от своей производственной мощности» — Как ужесточение денежно-кредитной политики в стране влияет на ваш бизнес? — Ужесточение ДКП на любом бизнесе сказывается негативно. Деньги становятся всё дороже и дороже. Мы вынуждены пересматривать нашу инвестпрограмму, фактически сворачивая проекты, которые не способствуют укреплению позиций компании на рынке здесь и сейчас. Стараемся по возможности работать с льготным кредитованием, рассчитываем на возмещение части затрат на уплату купонов от Минэкономразвития. Мы понимаем, что какое-то время нам всем придется жить с высокой ключевой ставкой. Значит, нужно приспосабливаться. Но есть еще вопрос цены на нефть. Если ее стоимость пойдет вниз, власти вынуждены будут сократить объемы поддержки агропромышленного сектора, и нам будет еще тяжелее и больнее. Но, как мы видим, в других секторах экономики ситуация еще сложнее. Например, в строительной отрасли. Трудно не заметить, как сокращаются объемы перевозки по железной дороге стройматериалов. — С какими ключевыми показателями компания завершила первое полугодие 2024 г.? — Консолидированная выручка за полгода составила 783 млн рублей, чистая прибыль — 11,1 млн рублей, произвели более 26 тыс. тонн продукции, реализовали 12 тыс. тонн сельхозсырья на 250 млн рублей. — Как оцениваете этот результат? — По каким-то направлениям наблюдаем спад спроса, что-то, напротив, приятно удивляет темпами роста, а если говорить в целом о деятельности компании в первом полугодии, то в общем-то тренд соответствует текущей ситуации в отрасли — поставки зерна в Китай значительно сократились из-за перебоев с получением оплат, кредиты подорожали и их доступность, как и финансовая господдержка, ухудшилась. — Насколько сегодня загружены производственные мощности? — Сейчас работаем процентов на 40 от своей производственной мощности. В случае роста спроса на продукцию предприятия нам не составит труда производить в 2–2,5 раза больше — резервы имеются. «Китайское направление мы стали плотно развивать с началом СВО» — На какие рынки вы сейчас ориентированы? — Основной объем готовой продукции — муку высшего и первого сорта; манную, ячневую, перловую и гороховою крупы; комбикорма для КРС, свиней и птиц — мы поставляем на внутренний рынок, сейчас это Урал и европейская часть страны. Рассчитываем, что конъюнктура в этом году позволит возобновить поставки в Москву и Санкт-Петербург. Часть готовой продукции мы отгружаем в страны Центральной Азии: Таджикистан, Узбекистан, Кыргызстан — примерно 30% от общего объема. Поставляли бы больше, если бы не запретительный транзитный тариф Казахстана. Для российских экспортеров его размер в три-четыре раза выше, чем для местных поставщиков. Что касается поставок сырья, то мы ориентированы на экспорт: за рубеж направляем до 90% продукции. Тем более, что в Сибири в этом году неплохой урожай. Помимо стран ЕврАзЭС, отгружаем сырье в Китай, в самых ближайших планах — это Афганистан, Иран, Пакистан. Китайское направление мы стали плотно развивать с началом СВО. Конечно, это огромный рынок, но там сложный, очень своеобразный потребитель, который знает, что ему нужно, и диктует свои условия. Для успеха на этом направлении нужны хорошие отношения с партнерами из Поднебесной, которые мы активно выстраиваем. К сожалению, в силу протекционистской политики Китай не готов покупать готовую продукцию, только сырье. Но в последнее время мы видим некоторое смягчение этой политики КНР. Надеемся выйти на рынок Китая и со своей продукцией. Недавно мы прошли регистрацию в китайской таможенной системе CIFER на пшеничную муку и крупы. — Вы упомянули, что сложности в расчетах с Китаем вас также коснулись... — Да, это большая проблема для отрасли. Бывает, что деньги «зависают» на два месяца. Платить комиссию в 3-4% посредникам, чтобы трансграничные платежи проходили быстрее, наш бизнес не позволяет. Приходится искать новые каналы для расчетов, открывать счета в других банках. А открытие счета в китайском банке — процесс небыстрый. Там везде нужно «пойти своими ножками», постоять в очередях. Надеемся, что Банк России найдет возможность помочь российским экспортерам с проведением трансграничных платежей. Также мы рассматриваем возможность начать отгрузки готовой продукции и сырья во Вьетнам и Южную Корею. Технически мы к этому полностью готовы. Нас сдерживает только перегруженность Восточного коридора РЖД, который не справляется со своевременной доставкой грузов в порты Дальнего Востока. К сожалению, государство в качестве экспортного приоритета выбрало энергетические товары, а не продовольствие. У зерновиков и переработчиков нет такого лобби, как у угольщиков. Плюс, всё острее встает проблема дефицита вагонов. — И как вы действуете в этих условиях? — Стараемся оптимизировать транспортные расходы. В этом году купили по льготной программе Росагролизинга 15 железнодорожных вагонов-хопперов. В перспективе планируем довести парк до одного состава, то есть до 67 вагонов. Таким образом мы решаем проблему острого дефицита ж/д вагонов в период уборочной и получаем существенную экономию на логистике: цена перевозки продукции в собственном подвижном составе в три раза дешевле, чем в чужом. — Насколько это существенные затраты для компании? — Стоимость одного нового ж/д вагона без НДС составляет 7,5 млн рублей. Срок окупаемости таких проектов — пять-семь лет. — Как с началом СВО изменилась конкуренция на вашем рынке? — В сырьевом сегменте произошло усиление позиций федеральных игроков. Они обладают большими инфраструктурными возможностями — подвижным составом и терминалами. Поэтому мы концентрируемся на нишевых продуктах, где у нас больше компетенций. «Планируем довести долю облигационного фондирования до 50 процентов» — Что собой сегодня представляет кредитный портфель «Сибирского КХП»? — Портфель состоит из облигаций, доля которых — около 35%, банковские кредиты — 45%, и оставшиеся 20% приходятся на лизинг. В основном привлекаем кредиты с господдержкой. Как правило, в нашем пуле — три-пять банков, в которых открыты кредитные линии. В перспективе планируем довести долю облигационного фондирования до 50%. — В декабре компании предстоит погашение дебютного выпуска облигаций на 100 млн рублей. За счет чего планируете исполнить обязательства перед инвесторами? Потребуется ли рефинансирование задолженности? — Деньги на погашение займа уже саккумулированы, поэтому в рефинансировании нет необходимости. Основной источник средств для погашения облигаций — выручка компании. — Первый облигационный выпуск компании имеет плавающую ставку купона, второй — «лесенку». Почему решили не повторять опыт флоатера? — В условиях экономической турбулентности «лесенка» нам показалась более адекватным, абсолютно предсказуемым для нас и инвесторов решением. Ведь речь шла уже о займе на 300 млн рублей. То, что выпуск был размещен всего за несколько дней без привлечения институционалов, говорит о том, что инвесторы разделили наше мнение о сложившейся рыночной ситуации. — Есть ли в ближайших планах компании выход на рынок с новыми облигационными займами? — Да, мы рассматриваем возможности выпустить пятилетние облигации объемом около 300 млн рублей. Привлеченные средства планируем направить на развитие инфраструктуры с акцентом на железнодорожные перевозки — расширение мощностей контейнерного терминала, увеличение парка подвижного состава. С созданием этого терминала мы связываем перспективы развития на рынках Юго-Восточной Азии. — Размещение планируете до конца этого года? — Возможность выпуска в текущем году рассматриваем. Сроки будут зависеть от действия Банка России, от величины ключевой ставки. — В этом месяце компания вышла на рынке ЦФА, за один день реализовав выпуск на 100 млн рублей. С чем связан этот шаг? — Цифровые финансовые активы стремительно набирают популярность, хотя для промышленных предприятий такой способ привлечения средств еще остается необычным. ЦФА для нас — возможность в кратчайшие сроки обеспечить доступ к необходимым ликвидным средствам для выполнения операционных задач, формировать публичную кредитную историю и повышать узнаваемость бренда в инвестсообществе. Всё это соответствует стратегическим целям компании, включая IPO в будущем. Привлеченные от выпуска ЦФА средства пойдут на пополнение оборотного капитала — закупку сырья для производства, а также на финансирование инвестиционных проектов развития компании. Мы продолжаем расширять терминал и внутреннюю сеть ж/д путей, реконструируем комбикормовый завод. Есть намерение приобрести современный тепловоз с возможностью выхода на ж/д пути общего пользования при станции. Имеющиеся в распоряжении компании два тепловоза такой возможностью не обладают, из-за чего страдает оперативность перемещения ж/д составов между станцией и предприятием. — С какими финансовыми и производственными показателями «Сибирский КХП» планирует завершить 2024 г.? — Трудно прогнозировать. В Сибири продолжается уборка урожая, и мы не до конца понимаем, каким будет итоговое количество собранного зерна и его качество. От этого будут зависеть как объемы поставок, так и их география. Увидим это только через месяц-полтора. Но в любом случае рассчитываем по итогам года прирасти как по выручке, так и по маржинальности. В прошлом году выручка составила почти 2 млрд рублей, маржинальность — около 10% до налогов.

|

|

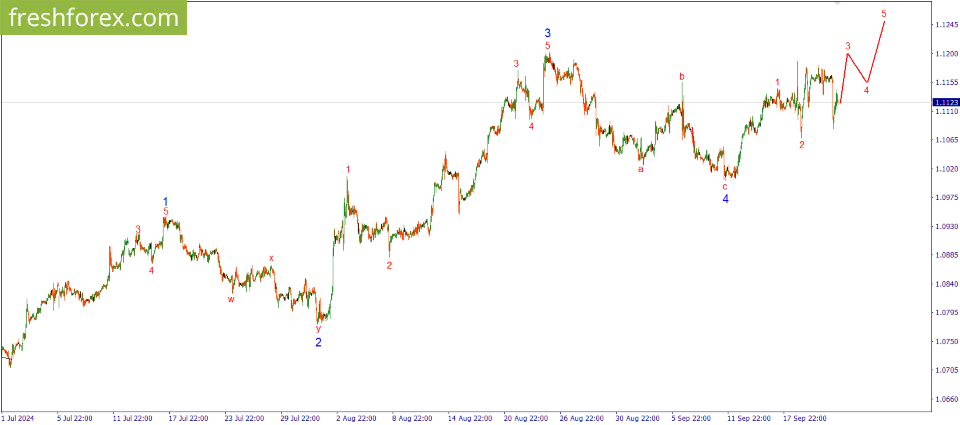

EUR/USD. Цена может формировать конечный диагональный треугольник в пятой волне

Цена наотрез отказывается расти и в очередной раз от ранее установленного локального максимума отскакивает вниз. Похоже дело движется к развитию конечного диагонального треугольника в качестве волны 5 в предполагаемом восходящем импульсе. Но для этого в ближайшее время все равно нужно вырасти и обновлять текущие максимумы. Удастся ли это реализовать, в скором времени станет понятно. Пока же необходимо взять паузу в активной торговле и посмотреть за тем как будут развиваться события со стороны. Вполне возможно, что позиции придется открывать уже на продажу по факту завершения формирования наблюдаемого восходящего импульсного движения. Инвестиционная идея: флэт. Подключайте 101% под просадку и торгуйте с удвоенным депозитом! Бонусные средства помогут увеличить прибыль или выдержать внезапную просадку! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Неделя стартовала достаточно бодро для инвесторов, большинство акций, составляющих основной индекс рынка пошли вверх. Основными факторами для роста стали повышение цен на нефть марки Брент и ослабление рубля, но при этом стоит обратить внимание, что долговой рынок не проявляет такого же позитива, как и рынок акций. Индекс Московской биржи за день уверенно вырос на 📈+1,35% до 2 819,87 пункта. Акции Яндекса вернулись в индекс Мосбиржи с удельным весом в 4,2%. В пятницу на фоне дивидендного гэпа они показали хуже большинства голубых фишек, а сегодня просадка уже закрыта. За день бумаги показывают рост в 📈+3,2%. Новатэк 📉-0,8% приостановит строительство двух объектов - Мурманского и Обского СПГ в связи с санкционной повесткой. В новостях сообщается, что Обский газохимический комплекс может быть перепрофилирован под производство аммиака и карбамида. ТГК-14 📉-2,9% объявила о начале вторичного размещения бумаг. В рамках SPO планируется в рынок пустить до 20% от общего количества акций компании, то есть доля акций в свободном обращении может достигнуть 29%. Книга заявок открыта по 3 октября включительно. Ориентировочная цена размещения - 0,01125 рубля за акцию. Рекордными темпами продолжают расти бумаги 3 эшелона, такие как ТМК 📈+8,6%, Артген 📈+35,2% и Генетико +21,8%. Так-то компании не самых худшие на рынке, но что-то слишком много оптимизма у инвесторов. Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

|

|

Компания Полюс раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г. См. таблицу: https://bf.arsagera.ru/polyuszoloto_plzl/itogi-... Выручка компании увеличилась на 34,8% до 248,2 млрд руб. на фоне повышения средней цены реализации, а также роста объемов добычи и продаж золота. Отметим, что компания не привела показатель средней цены реализации золота: по нашим расчетам, она составила $2 131 за унцию, показав рост примерно на 14,4%. Операционные расходы росли меньшими темпами по сравнению с выручкой на 13,5%, составив 89,0 млрд руб. Наиболее заметное увеличение затрат произошло по статьям расходов на материалы, топливо и НДПИ (16,9%, 20,2% и 36,0% соответственно). Показатель общих денежных затрат увеличился на 8% до $423 за унцию, отразив сокращение доли флотоконцентрата с меньшей себестоимостью производства в общей структуре реализации золота, а также увеличение НДПИ в результате роста средней цены реализации аффинированного золота, что было частично нивелировано ослаблением рубля и повышением содержания золота в переработке на Благодатном, Наталке и Куранахе. В итоге операционная прибыль увеличилась наполовину до 159,2 млрд руб. Чистые финансовые доходы компании составили 5,1 млрд руб. против расходов 56,2 млрд руб. годом ранее. В их структуре отметим положительные курсовые разницы по валютному долгу в размере 17,8 млрд руб. против отрицательных - 56,2 млрд руб. годом ранее, а также прибыль от переоценки валютных деривативов в размере 8,3 млрд руб против убытка 38,4 млрд руб. годом ранее. Расходы на обслуживание долга увеличились с 7,2 млрд руб. до 27,3 млрд руб. на фоне роста долгового бремени с 270,6 млрд руб. до 760,2 млрд руб., а также стоимости его обслуживания. В результате чистая прибыль увеличилась более чем в три раза, составив 130,6 млрд руб. Руководства Полюса в 2024 году повысило прогноз по производство золота с 2,7 млн - 2,8 млн унций до 2,75 млн – 2,85 млн унций. Помимо этого увеличение общих денежных затрат с $390 было снижено с $450 – $500 на унцию до $425 – $475 на унцию. Ожидаемые капитальные затраты остались без изменения на уровне $1 550–1 700 млн. из-за вложений в проект Сухой Лог, переноса части капзатрат с 2023 года и инфляции. Напомним, что в прошлом году компания запустила и провела за счет заемных средств программу обратного выкупа 40,8 млн обыкновенной акции по цене 14 200 руб. за акцию. Выкупленные акции могут быть использованы для потенциальных сделок слияния и поглощения и других корпоративных целей, также в дальнейшем может быть рассмотрен вопрос о погашении части акций. В своей модели мы заложили их продажу в течение 2026-2027 гг. По итогам вышедшей отчетности мы понизили прогнозы по прибыли на текущий год, отразив ожидания компании, связанные с корректировкой ожидаемого объема производства и снижением операционных расходов. В результате потенциальная доходность акций компании несколько увеличилась. См. таблицу: https://bf.arsagera.ru/polyuszoloto_plzl/itogi-... Акции Полюса торгуются с P/E 2024 порядка 7 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Корпорация ВСМПО-АВИСМА раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г., при этом не опубликовав операционные результаты. См. таблицу: https://bf.arsagera.ru/vsmpoavisma/itogi-1-pg-2... В отчетном периоде выручка компании увеличилась на 9,6% до 59,6 млрд руб. Основное направление доходов от реализации титановой продукции также выросло на 9,9% до 58,5 млрд руб., что говорит об успешном переориентировании компании на новые рынке сбыта с учетом отказа от сотрудничества крупнейших производителей в авиаотрасли «Боинга» и «Аэробуса», экспортные поставки которым приносили до 70% от общей выручки в предыдущие годы. При этом добавим, что в текущем году сообщалось, что власти Канады разрешили «Аэробусу» использовать титан из России вопреки санкциям. Также отметим рост выручки от реализации услуг на 14,8%, составившей 1,1 млрд руб. Операционные расходы компании увеличились до 45,4 млрд руб. (+10,4%) на фоне роста себестоимости реализации продукции на 12,6% до 34,5 млрд руб. и коммерческих расходов на 61,9% до 2,2 млрд руб. В итоге операционная прибыль увеличилась на 7,2%, составив 14,2 млрд руб. Долговая нагрузка компании с начала года снизилась с 146,7 млрд руб. до 138,0 млрд руб.. Процентные расходы при этом возросли с 5,1 млрд руб. до 7,3 млрд руб. на фоне более высоких процентных ставок. По этой же причине в 2 раза увеличились и процентные доходы, составившие 4,4 млрд руб. Помимо этого компания отразила получение положительных курсовых разниц в размере 1,1 млрд руб. (год назад – отрицательные курсовые разницы составили 4,7 млрд руб.). Также компания сохранила инвестиции в золото через систему обезличенных металлических счетов: по состоянию на конец полугодия золотые вложения принесли положительную переоценку в размере 3,6 млрд руб. против 10,8 млрд руб. годом ранее. В итоге ВСМПО продемонстрировала чистую прибыль на прошлогоднем уровне, составившую 12,4 млрд руб. По итогам обработки фактических результатов мы повысили прогноз по прибыли в текущем году на фоне корректировки роста операционных расходов, а также более высоких финансовых доходов. В результате потенциальная доходность акций компании незначительно возросла. См. таблицу: https://bf.arsagera.ru/vsmpoavisma/itogi-1-pg-2... В настоящий момент акции компании торгуются с P/BV 2024 около 1 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

С начала сентября акции всех нефтяных гигантов выросли более чем на 15%, тем самым значительно повлияв на направление всего рынка. 🛢 Такая положительная динамика объясняется их отличными отчетами за I полугодие на фоне продолжения восстановления цен на нефть. Конечно II полугодие у большинства компаний вероятнее всего выйдет не таким же удачным, однако никакой проблемы в этом нет и близко. 💰 Ведь с каждым годом их результаты будут только улучшаться, что положительно повлияет на дивиденды, которые итак находятся на хорошем уровне. Да и текущая ключевая ставка большинству компаний не создает никаких помех, поскольку у большинства из них практически отсутствует долг. ❗️ Так что я продолжаю позитивно смотреть на перспективы нашего нефтяного сектора, из которого в моем портфеле присутствую целых 5 акций: Транснефть, Лукойл, Роснефть, Газпром нефть и Татнефть, которые в ближайшие годы определенно покажут себя только с лучшей стороны! И спешу напомнить, что сейчас лучшее время для приобретения сильных и перспективных акции по очень низким ценам! Список таких бумаг уже опубликован в моем tg: https://t.me/%20I04KOMGJK6RlOGMy Переходите скорее, пока идеи еще актуальны ❤️

|

|

|

|