На прошедшем заседании ЕЦБ во время прессконференции Драги очень много говорилось о различных стимулирующих мерах, но это вовсе не значит, что какие-то из этих стимулирующих мер будут осуществлены в ближайшие месяцы.

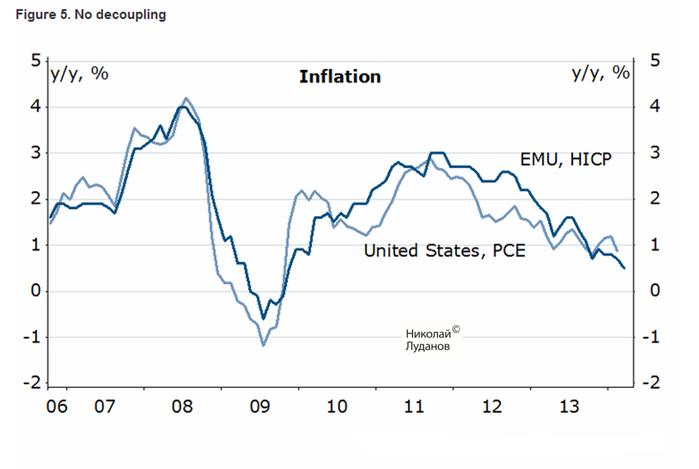

Инфляция в Америке и еврозоне очень тесно следуют друг за другом.

Снижение инфляции в Америке и еврозоне за последний год связано во многом с одинаковыми причинами, хотя есть и отличные для стран причины.

Общая причина по большому счету одна: кризис развивающихся рынков, сопровождающийся снижением локальных валют и вытекающее из этого снижение входных (импортных) цен для ведущих стран.

Явление, с одной стороны, неприятное - c точки зрения инфляции, но с другой стороны от него есть и очевидный плюс для западных экономик: снижение издержек.

Важно, что другой, гораздо более неприятной для монетарных властей причины снижения инфляции – общего снижения спроса пока не наблюдается.

В еврозоне есть еще одна, особая причина снижения инфляции – локальное снижение цен на периферии является способом повышения конкурентноспособности. Для стран периферии еврозоны снижение цен является эквивалентом снижения валютного курса.

В ЕЦБ полагают, что факторы снижения инфляции, действовавшие в течение последнего времени, ослабнут в ближайшие месяцы и это повлечет за собой разворот тренда инфляции.

Поэтому они упорно пытаются выиграть время.

Пускай даже инфляция вырастет всего на 0,3-0,5% в ближайшие месяцы, а это вполне возможно, и останется на уровне 0,8-1% в течение года. Такой вариант, похоже, вполне устраивает ЕЦБ.

Поэтому у меня есть большие сомнения, что мы сейчас имеем кардинальный разворот по EUROUSD вниз.

Поэтому я ожидаю, что в ближайшие месяцы EUROUSD имеет большие шансы сохраниться в коридоре 1,36-1,39.

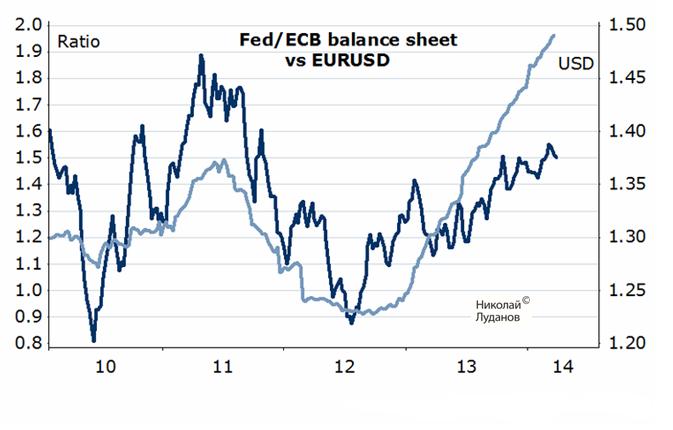

Соотношение балансов Федрезерва и ЕЦБ поддерживает EUROUSD

На рисунке приведено два графика: соотношение балансов Федрезерва и ЕЦБ и курс EUROUSD. Как мы видим взаимозависимость достаточно четкая.

Главный аналитик Nordea Markets Aurelija Augulyte не считает действие соотношения балансов автоматическим и безусловным.

По его мнению, оно действует на основе психологии, или просто – совпадения.

Если вы знакомы с монетарными моделями обменных курсов, расширение денежной базы не вызывает ослабление валюты.

Только увеличение предложения «инфляционного частного капитала» (банки в сравнении с частным сектором), но не базовых денег (банки в сравнении с центральным банком) может быть связано со слабостью валюты.

Тем не менее, фактор балансов будет продолжать действовать до тех пор, пока Федрезерв не завершит свою программу QE, или ЕЦБ не запустит свою программу QE и это будет поддерживать EUROUSD в течение какого-то времени.

Влияние программы QE от ЕЦБ на EUROUSD неоднозначно

Программа QE от Европейского Центрального Банка, если она случится, будет сильно отличаться от программы QE Федрезерва: как по возможной конфигурации, так и по последствиям для EUROUSD.

Причина в том, что финансовые системы двух государств очень сильно отличаются.

Финансовая система Америки построена на базе рынков капитала. Американские корпорации, если им нужно фондирование, привлекают его на рынке капитала: либо за счет выпуска акций, либо за счет выпуска облигаций.

Рынки капитала в Америке в высшей степени развиты.

Европейские корпорации, если им нужно фондирование, привлекают его прежде всего с помощью займов. Рынок корпоративных облигаций в еврозоне практически мертв.

Для еврозоны очень большое значение имеет состояние банковской системы.

Поэтому покупка активов в еврозоне не имеет такого же эффекта, как в США.

Если Федрезерв покупает активы, то это почти автоматически ведет к росту цен на все активы, потому что процесс покупки активов воздействует на процентные ставки.

Покупки активов в еврозоне сейчас имеют мало смысла, поскольку они совсем не воздействуют на процентные ставки. Процентные ставки и так очень низкие в еврозоне и воздействовать на них покупкой активов невозможно. Можно воздействовать только уменьшением ключевой ставки, которая и так очень низкая.

То же касается и возможности новой программы LTRO.

В 2011 году программа была запущена для спасения европейской банковской системы, которая в тот момент была в состоянии, близком к краху. В то же время эта программа не выполнила той роли, которая ей отводилась: кредитование реального сектора.

В еврозоне передаточный механизм монетарной политики ЕЦБ в реальный сектор не работает – он сломан.

Сколько денег банкам не раздай – от этого они не будут больше кредитовать.

Поэтому как единственный реальный вапиант нового LRRO рассматривается схема «фондирование взамен кредитования» (funding for lending), аналогично той схеме, которая использовалась Банком Англии.

Отметим, что использование схемы funding for lending оказалось очень успешным для британской экономики, и сопровождалось это ростом британского фунта. Поэтому использование этой схемы для еврозоны вполне возможно, и тоже может сопровождаться ростом EURO.

Точно так же и влияние других вариантов QE со стороны ЕЦБ неоднозначно, и вовсе не обязательно приведет к падению EUROUSD.

Об этом пойдет речь в других статьях.

Комментарии отключены.