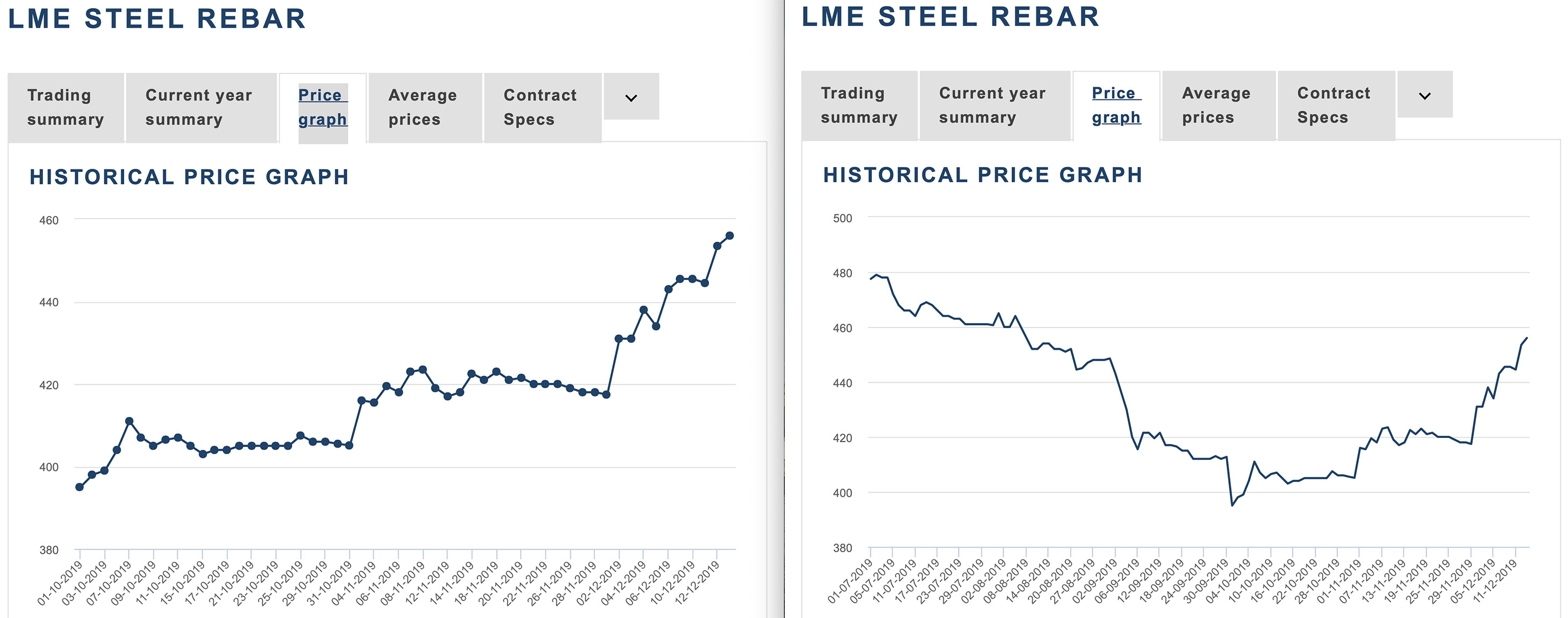

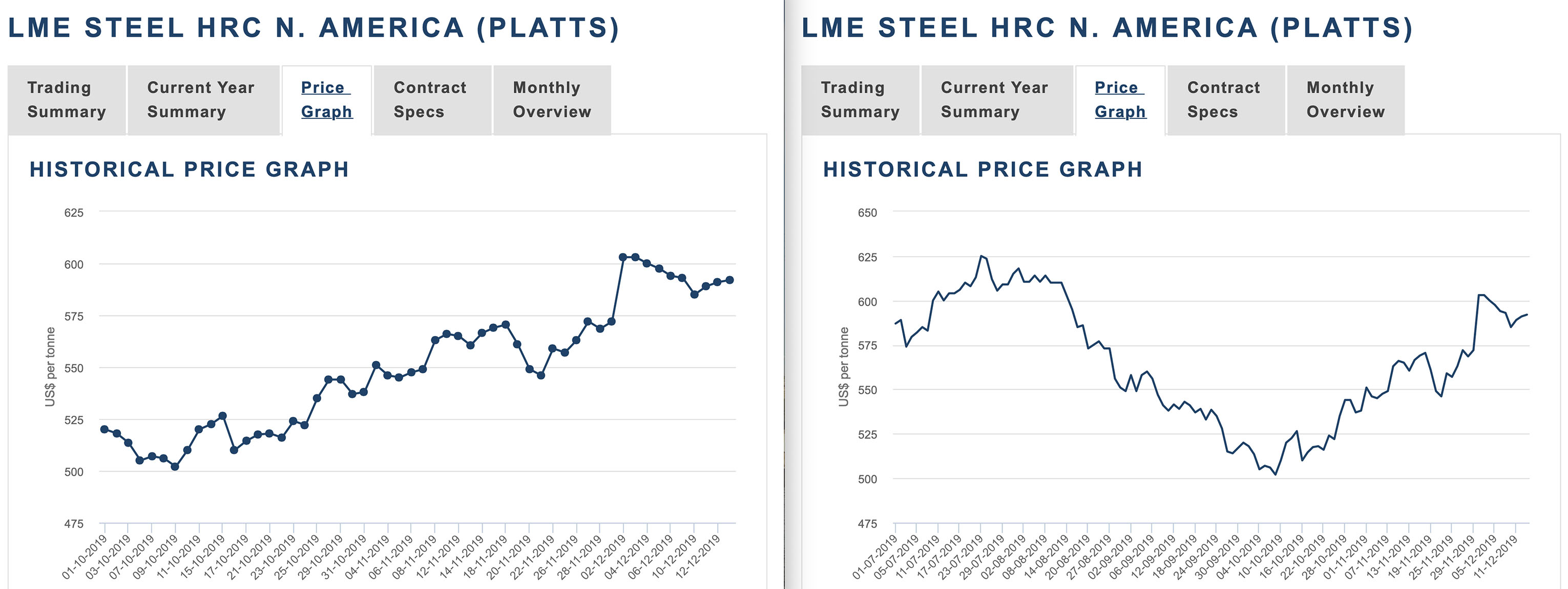

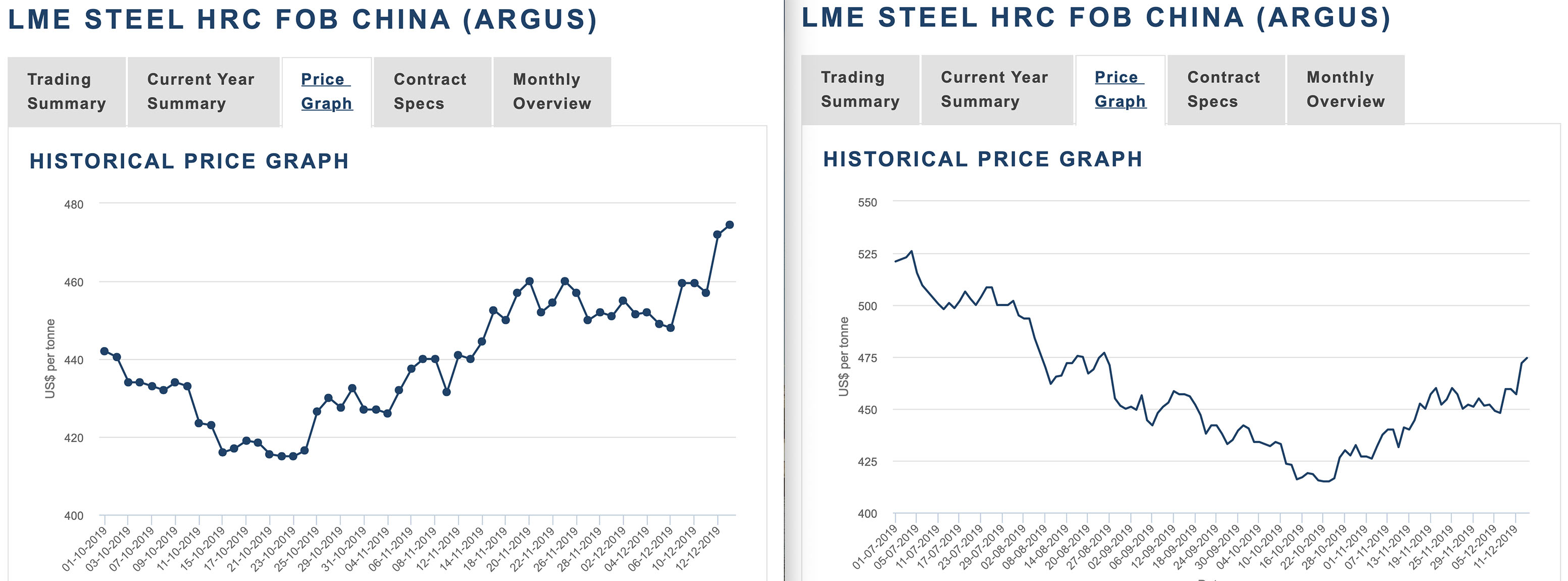

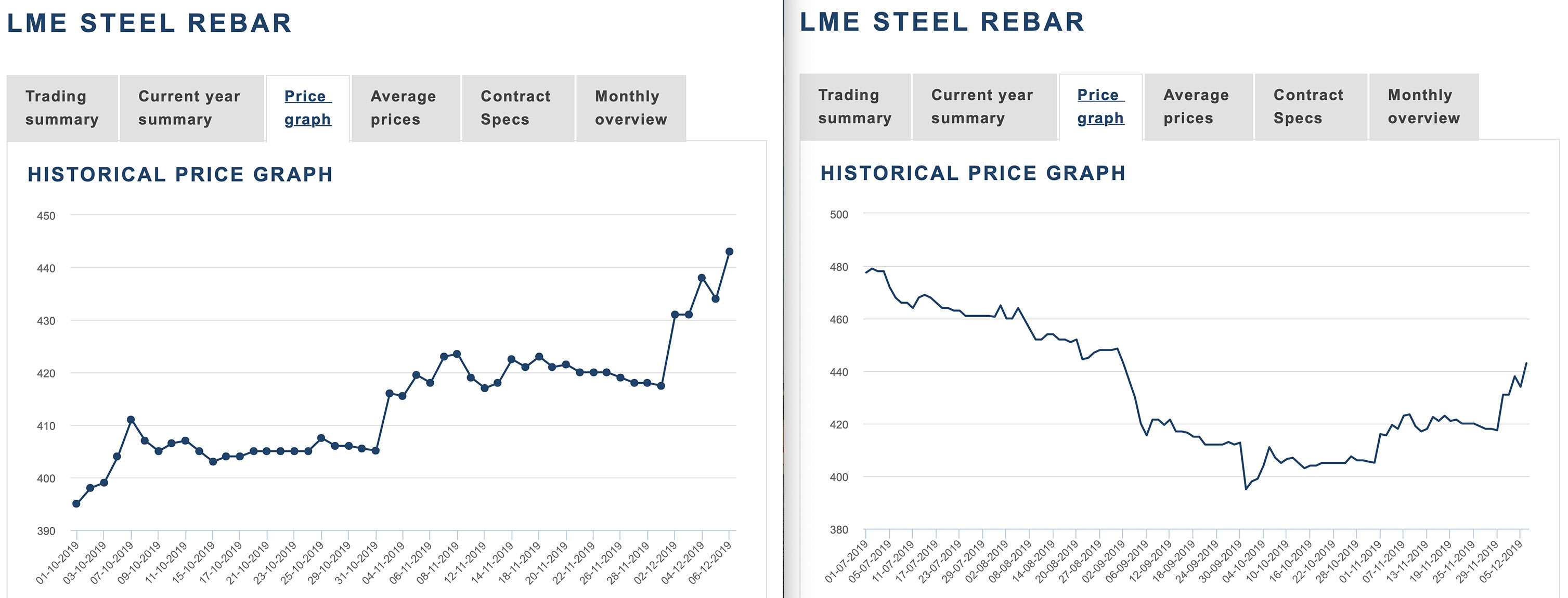

Приближение стоимости металлолома к полугодовому максимуму в Турции способствует повышению котировок на заготовку и арматуру в странах Ближнего Востока, а новый подъем в железорудном секторе (фьючерсный контракт i2001 (январь) стоит $99,00) является одним из факторов роста цен на листовой прокат в Китае. Не поддерживает общую тенденцию только коксующийся уголь, где все упирается в недостаточный спрос на споте.

Подъем цен на лом в Турции позволил вернуть стоимость отечественной заготовки на уровень почти трехмесячной давности. Однако, в строительной отрасли начался зимний спад, усиливаемый негативными рыночными тенденциями. Нынешние цены мини-заводов лишь незначительно превышают уровень себестоимости.

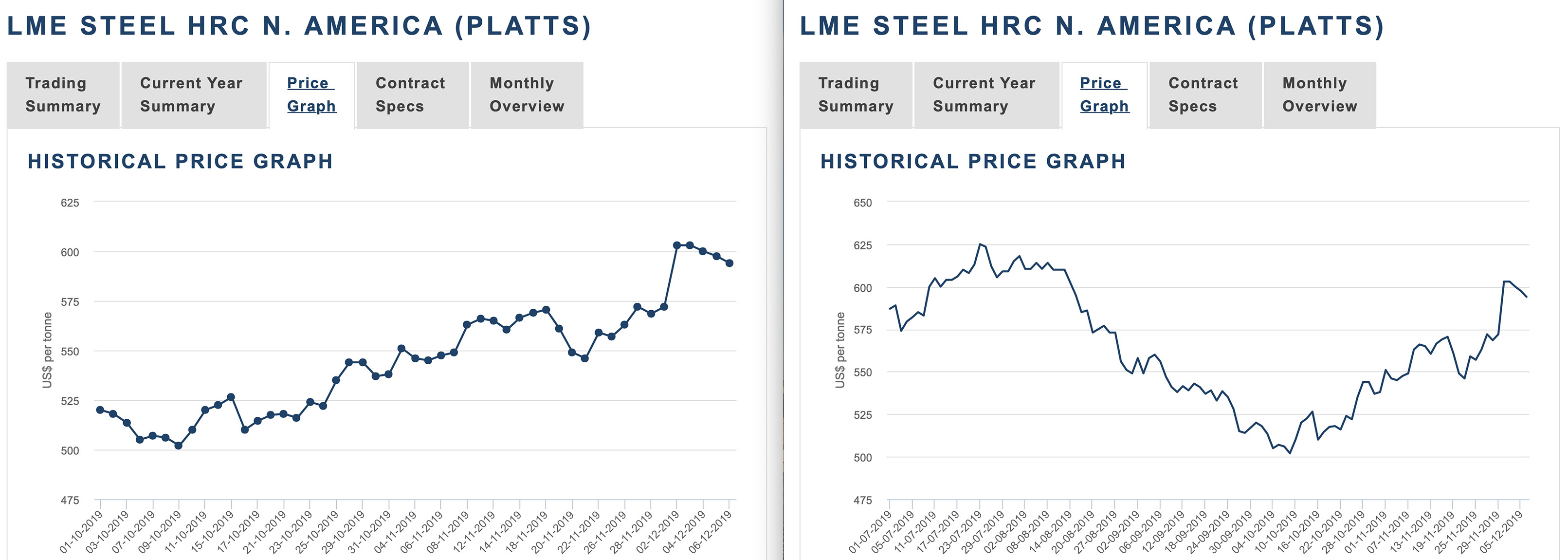

Спад на российском рынке листового проката и сварных труб окончательно прекратился. Дистрибьюторы приступили к пересмотру котировок в сторону повышения. Металлургические компании анонсировали подъем на январь, правда, только в сегменте горячекатаного проката, но достаточно существенный.

США и Китай согласовали первую часть торгового соглашения, она состоит из девяти пунктов, заявил в пятницу на пресс-конференции заместитель министра коммерции Ван Шоувэнь.

"США и Китай на основании равенства и взаимного уважения согласовали первую часть торгового соглашения, она состоит из девяти пунктов, включая защиту интеллектуальной собственности, передачу технологий, сельское хозяйство и продовольствие", — заявил Ван Шоувэнь.

"Соединенные Штаты и Китай достигли исторического и реализуемого соглашения по первой фазе торговой сделки, требующей структурных реформ и других изменений китайской экономики и торговли в сферах интеллектуальной собственности, передачи технологий, финансовых услуг, национальной и иностранной валюты", — сообщил офис торгового представителя США.

По словам президента США Дональда Трампа, США незамедлительно начнут переговоры с Китаем по "второй фазе" соглашения по торговле, и подтвердил, что Вашингтон не будет вводить новые пошлины на китайские товары 15 декабря.

"Мы договорились об очень крупной первой фазе сделки с Китаем. Они согласились на многие структурные изменения и массовые закупки сельскохозяйственной продукции, энергии и промышленных товаров, а также на многое другое... Штрафные пошлины, которые должны были вступить в силу 15 декабря, не будут введены из-за того, что мы заключили сделку. Мы начнем переговоры по второй фазе немедленно, а не будем ждать до выборов 2020 года. Это удивительная сделка для всех. Спасибо!" — написал Трамп в Twitter.

Ожидается, что сделка будет подписана в первую неделю 2020 года.

Ведущие фондовые индексы США по итогам торгов в пятницу продемонстрировали слабый рост, который связан, с одной стороны, с коррекцией рынка, который на предыдущей сессии бил рекорды, рынок также пытался в начале сессии отыграть неоднозначные комментарии президента США Дональда Трампа по торговой сделке с Китаем, свидетельствуют данные бирж.

С другой стороны, рост индексов сдерживала слабая статистика роста розничных продаж.

Ожидается, что производство стали в КНР в 2020 году снизится с рекордно высокого уровня в этом году до 981 млн. тонн, согласно прогнозу China Metallurgical Industry Planning and Research Institute. Производство в 2019 г. может достичь 988 млн. тонн.

В первые 10 месяцев этого года Китай произвел 829,22 млн. тонн нерафинированной стали, что на 7,4% больше, чем годом ранее. Между тем, спрос вырос на 7,3% до 886 млн. тонн в 2019 г., но ожидалось, что снизится с этого уровня на 0,6% в 2020 году, по данным института.

Потребление стали в 2019 году лучше, чем ожидалось, в основном из-за быстро растущих инвестиций в инфраструктуру и развития недвижимости, в то время как промышленное производство также в целом стабильно.

Ожидается, что спрос на сталь в строительной отрасли покажет рост на 11,2% в этом году до 478 миллионов тонн, но ожидается снижение на 0,6% в 2020 году.

По данным National Development and Reform Commission, ожидается, что спрос на железную руду в Китае достигнет 1,225 млрд. тонн в 2020 году и 1,264 млрд. тонн в 2019 году. В прошлом году Китай ввез 1,06 млрд тонн железной руды. Ожидается, что производство чугуна в Китае сократится до 775 млн. тонн в 2020 году от 800 млн., прогнозируемых на 2019 год.

Для сталелитейной промышленности КНР зимний период должен был быть низким сезоном продаж. Тем не менее, стальная арматура, основной продукт, растет в последние месяцы.

В Таньшане, провинция Хэбэй вместимость самого большого хранилища стали составляет более 150 000 тонн. Тем не менее, в настоящее время запас составляет всего 12 000 тонн, что стало самым низким уровнем за шесть лет.

Местные трейдеры говорят, что рынок стали сильный, что им не нужно запасаться, а отправлять напрямую к потребителям после покупки. С середины ноября торговцы столкнулись с дефицитом стали как в Таньшане, так и в других областях.

Во вторник фьючерсы на железную руду в Китае выросли до самого высокого значения за более чем четыре месяца на фоне неопределенности поставок, которая, как ожидается, появится в первом квартале следующего года.

Наиболее торгуемый фьючерсный контракт на железную руду на Далянской товарной бирже с поставкой в мае 2020 года подскочил на 3,2% до 662 юаней ($94,05) за тонну, самого высокого уровня с 7 августа. Он закрылся на 1,3% до 650 юаней за тонну.

Цены на спотовую железную руду с Fe 62% для доставки в Китай также отслеживали динамичный фьючерсный рынок и выросли до $93 за тонну в понедельник с $89,50 на предыдущей сессии.

По прогнозу Citi Research, опубликованном в среду, спотовые цены на австралийский коксующийся уголь в 2020 году вырастут из-за сужения профицита на морском рынке и высокого спроса со стороны Китая на высококачественные угли.

«Мы ожидаем, что морские цены будут расти, чтобы соответствовать внутренним ценам Китая, на фоне ускорения импорта из Китая в связи с возобновлением квот на импорт в 2020 году», - говорится в сообщении Citi Research.

По данным S&P Global Platts, коксующийся уголь Seaborne класса Premium Low Vol был дешевле в течение всего года. По данным Platts, спрэд между внутренними и морскими ценами на уголь в Китае составил в среднем $26,50 за тонну с января по ноябрь.

Кроме того, по словам Citi, спрос на коксующийся уголь высокого качества будет продолжать доминировать. Это связано с тем, что на внутренних шахтах КНР заканчиваются угли с низким содержанием серы.

Ожидается, что другие страны-производители коксующегося угля, такие как Мозамбик и Россия, увидят скромное увеличение поставок коксующегося угля. Тем не менее, ожидается, что Россия получит больше доли на рынке Азиатско-Тихоокеанского региона на фоне сохраняющейся слабости в Европе.

По данным International Rebar Producers and Exporters Association (IREPAS), глобальный рынок сортового проката сталкивается с проблемами.

Недавние растущие цены на лом не были поддержаны рынком транзакций длинномерной продукции. Таким образом, прибыль сужалась, а спрос был слабым из-за отсутствия уверенности в восстановлении экономики, что привело к незначительному снижению покупок.

Кроме того, более жесткая региональная деятельность и конкуренция на мировом рынке стали также были проблемами для рынка сортового проката. Протекционизм, возникший на многих крупных рынках, усугубил дисбаланс между спросом и предложением.

Однако, текущие сделки с китайскими импортерами по полуфабрикатам стали могут помочь в поддержании цен на рынке сортового проката.

Таким образом, IPREPS прогнозирует стабильный прогноз на первый квартал 2020 года, который будет таким же, как рыночная ситуация в конце 2019 года.

В настоящее время известно, что у дистрибьюторов низкий уровень запасов г/к рулона, поэтому спрос на пополнение запасов будет больше после новогодних праздников.

По данным Министерства металлургической промышленности Индии, по итогам 2018/2019 финансового года (апрель/март) совокупные мощности в национальной отрасли достигли 142,2 млн. т стали в год.

Из них 25,42 млн. т приходится на две государственные компании — SAIL (8 предприятий, мощность19,13 млн. т в год) и RINL (1 меткомбинат на 6,3 млн. т в год). В 2018/2019 ф.г. в госсекторе было произведено 21,5 млн. т стали, средняя загрузка составила 84,5%.

Частный сектор в индийской металлургии представлен 968 предприятиями общей мощностью 116,8 млн. т в год. Они выдали в прошлом финансовом году 89,43 млн. т стали при средней загрузке 76,6%.

В 2018/2019 ф.г. в Индии было произведено 110,9 млн. т стали, что составляет 78,0% от общего объема мощностей. Видимое потребление оценивается Министерством в 98,71 млн. т, из которых 92,9% пришлось на продукцию национального производства.

Видимое потребление стальной продукции в Египте в 2020 г. прибавит 4% по сравнению с текущим годом и достигнет 9,9 млн. т. С такой оценкой выступил на конференции Middle East Iron and Steel Conference в Дубае Джордж Митта, председатель экономического комитета региональной металлургической ассоциации Arab Iron and Steel Union (AISU).

В целом, по оценкам Джорджа Матты, в 2019 г. видимое потребление стальной продукции в странах Ближнего Востока и Северной Африки (без Турции и Ирана) составит 40 млн. т, на 7% меньше, чем годом ранее. На 2020 г. прогнозируется рост до 41 млн. т, из которых 34 млн. т придется на сортовой прокат и 7 млн. т — на листовой.

За период c 6 по 12 декабря сводный индекс цен металлоторговли по черному металлопрокату в Центральном регионе РФ опустился на 0,6 пункта (-0,11%) до отметки 536,66.

Это самое слабое изменение показателя за период с начала июля текущего года, а устойчивая тенденция падения индекса наблюдается именно с этого месяца. За предыдущий период этот показатель потерял 6,77 пункта, а неделей ранее - 7,97 пункта.

Снижение цен у х/к листа - 0,9%. Примерно такое же, что и периодом ранее.

Цены на арматуру снизились на 0,37%. На 0,5 процентных пункта меньше, чем неделей ранее.

Снижение цен у оцинкованного плоского проката составило 0,25%. На 1,4 процентных пункта меньше, чем периодом ранее.

Лист г/к прибавил в цене 0,83%. Тем самым отыграв половину от повышения цены за предыдущий период.

» Ж/д отгрузки российских игроков за ноябрь

Отгрузки в таблице приведены в млн тонн стального проката.

В этом году отгрузки ЧерМК за месяц за исключением января и марта превышали аналогичные показатели прошлого года. Период январь-ноябрь в этом году - самый высокий уровень отгрузок за данный период за последние 8 лет.

Для ММК в этом году месячные показатели, за исключением февраля, июня и августа заметно ниже аналогичных показателей прошлого года.

В этом году объемы отгрузок НЛМК за месяц (за исключением февраля) заметно ниже аналогичных показателей прошлого года.

» Ж/д отгрузки внутри России по отраслям в ноябре

Отгрузки в таблице приведены в тыс. тонн стального проката.

Институт проблем естественных монополий ожидает замедления темпов производства грузовых вагонов после рекордного уровня 2019 года (актуальный прогноз ИПЕМ по текущему году – вагоностроительные предприятия выпустят более 77 тыс. новых вагонов, что на 13% превышает показатель предыдущего года). Институт прогнозирует, что в 2020 году объем производства грузовых вагонов составит 60-65 тыс. единиц, что 16-22% ниже результата, который может быть достигнут в этом году. При этом в 2020 году в структуре выпуска может стать рекордной доля специализированного подвижного состава: ИПЕМ ожидает, что она дойдет до 49% против 46% в 2018 году.

» Ж/д отгрузки металлургической отрасли в ноябре

Отгрузки в таблице приведены в млн тонн стального проката.

К 2030 г. потребление стального проката строительной отраслью в России может вырасти до 39 млн т. Это на 30% выше уровня 2018 г., рассказал заместитель директора по продажам компании «Северсталь» Роман Сенаторов. В 2018 г. продажи «Северстали» продукции для строительной отрасли в России составили 4,2 млн т, по прогнозам компании, в 2019 г. они вырастут на 14%, а к 2023 г. – еще на 4% до 5 млн т.

На строительство приходится более 50% потребления стали в мире и более 70% – в России. Крупнейшие сталелитейные компании ожидают роста спроса именно в этой отрасли. Если заявленная правительством инфраструктурная программа будет реализована, она станет мощным драйвером роста для потребления стали.

56% потребления стали в строительной отрасли России приходится на арматуру, указывает «Северсталь».

Крупнейший производитель стальной строительной балки в России – Evraz. За пять лет потребление строительной балки в России выросло почти на 30% до 900 000 т в 2019 г. Потребность в ней к 2025 г. вырастет почти до 1,5 млн т, говорил старший вице-президент Evraz Алексей Иванов.

Для достижения такого результата производителям стали необходимо будет инвестировать в развитие металлического строительства: формировать нормативную базу, разрабатывать типовые проекты зданий на металлокаркасе, работать вместе с проектировщиками. Чем сейчас активно занимается Ассоциация развития стального строительства.

Рост до 39 млн т – вполне реальный прогноз на 10 лет. В соответствии с указом президента доля строительства в ВВП должна расти, к 2024 г. жилищное строительство должно вырасти в два раза.

Рост видимого потребления металла в 4% по итогам 2019 года (оценка ассоциации «Русская сталь», объединяющей крупнейшие холдинги черной металлургии) не отражает потребления конечными потребителями, заявил директор Фонда развития трубной промышленности Игорь Малышев.

«Это рост отгрузки на склады трейдеров, трубных заводов, а увеличения потребления конечными потребителями, например строителями, не произошло»,— считает господин Малышев. Он обратил внимание, что в 2018 году показатели ВВП, промышленного производства и инвестиций в основной капитал были выше, чем в 2019 году. Однако видимое металлопотребление в 2018 году выросло всего на 0,9%.

По его мнению, металлурги в этом году активизировали отгрузки на склады.

Источник “Ъ” в сталелитейной отрасли заявил, что рост в 4% отражает отгрузку реальным потребителям, и напомнил, что большую часть продукции металлурги отгружают по долгосрочным контрактам, которые заключаются с конечными потребителями.

Большинство наблюдателей и аналитиков сходятся во мнении, что рост металлопотребления в России составит минимум 4%. Так оценивает потребление Минпромторг.

«По нашим расчетам, в 2019 году видимое потребление, то есть отгрузки в России и импорт, вырастет на 6–7%. За десять месяцев 2019 года фактический рост видимого потребления составляет 7%»,— говорит аналитик по металлургии и горной добыче «ВТБ Капитала» Борис Синицын.

«Речь идет об отгрузках на склады независимых трейдеров, которые, в свою очередь, набирают металл по низкой цене на фоне снизившихся кредитных ставок и ожиданий восстановления цен в 2020 году. Тем не менее цифра металлургов формально правильная, но жалко, что в следующем году те же трейдеры могут показать куда более скромную динамику»,— отмечает Максим Худалов из АКРА.

Правительственная комиссия по транспорту утвердила программу приведения в нормативное состояние и строительства мостов, путепроводов и искусственных сооружений на автодорогах регионального или межмуниципального и местного значения до 2035 года.

Программа сформирована на период с 2019 по 2035 годы по поручению президента Владимира Путина на основании предложений субъектов РФ, МВД и РЖД, к ее реализации заявлено объектов на общую сумму около 1,125 триллиона рублей, в том числе 370 миллиардов рублей на мероприятия в отношении аварийных и предаварийных искусственных сооружений, остальное – строительство новых объектов.

Государство до 2022 года выделит 22 млрд. рублей госсубсидий на строительство крупнотоннажных судов.

Из федерального бюджета в 2020 году предоставят 4,9 млрд. рублей, в 2021 и 2022 году - 7,2 млрд. рублей и 9,9 млрд. рублей соответственно.

Представители власти отметили, что государственная поддержка позволит увеличить эффективность российской промышленности и будет способствовать наращиванию объемов конкурентоспособной продукции. Кроме того, внутренний спрос на крупнотоннажные суда будет удовлетворен.

Международное рейтинговое агентство S&P Global Ratings улучшило прогноз долгосрочного кредитного рейтинга Группы НЛМК («BBB-», соответствует инвестиционному уровню) со «стабильный» до «позитивный».

«Улучшение прогноза по рейтингу отражает сбалансированный подход к распределению капитала компании, который ставит целью одновременную реализацию стратегии, консервативную финансовую политику и привлекательную дивидендную доходность для акционеров», - прокомментировал решение агентства Шамиль Курмашов, вице-президент по финансам Группы НЛМК.

Группа НЛМК вошла в первую тройку в ежегодном рейтинге Топ-20 энергоэффективных компаний, который составляет рейтинговое агентство Эксперт РА на основе показателей 600 крупнейших предприятий России.

«Черная металлургия – энергоемкая отрасль, затраты на энергоресурсы в себестоимости продукции интегрированных компаний составляют 10-12%, поэтому мы системно повышаем энергетическую эффективность наших активов», - прокомментировал вице-президент по энергетике Группы НЛМК Сергей Чеботарёв.

С 2000 года удельная энергоемкость производства стали на НЛМК снизилась на 23% и по итогам 2018 года составила 5,47 Гкал на тонну стали.

За период с 2000 года Группа НЛМК направила на реализацию нескольких десятков крупных проектов по повышению энергоэффективности более 25 млрд рублей.

Международное рейтинговое агентство Standard & Poor’s Global Ratings изменило прогноз по рейтингу ММК на «позитивный» со «стабильного», долгосрочный кредитный рейтинг подтвержден на уровне «BBB-».

Пересмотр прогноза отражает сохранение устойчивых показателей деятельности Российских металлургов на фоне спада в мировом металлургическом секторе. Высокие результаты деятельности обеспечиваются за счет низкой себестоимости производства и стабильного спроса на металлопродукцию в России.

Позитивнй прогноз отражает приверженность Компании к взвешенной финансовой политике, характеризующейся одной из самых низких долговых нагрузок в Российском металлургическом секторе, строгим подходом к инвестициям и консервативной дивидендной политикой.

ООО «Башни ВРС», совместное предприятие ПАО «Северсталь», УК «РОСНАНО» и Windar Renovables S.L., получило квалификацию официального поставщика башен для ветроустановок Siemens Gamesa. На предприятии ввели дополнительную производственную линию для организации серийного производства нового типа башен. До конца года планируется изготовить более 10 изделий для Siemens Gamesa, а до конца 2020 года - более 85.

Siemens Gamesa выступает в России поставщиком ветроустановок для проектов генерирующей компании «Энел Россия». Башни, произведенные в Таганроге, будут использоваться при строительстве Азовской ВЭС установленной мощностью 90 МВт в Ростовской области и Кольской ВЭС в Мурманской области установленной мощностью 201 МВт, которые планируется запустить в 2020 и 2021 годах соответственно.

Система наставничества Центра развития Бизнес-системы компании «Северсталь» стала победителем второго конкурса наставничества среди предприятий России на кубок Никиты Изотова.

Организаторы конкурса – Центральный Институт труда г. Екатеринбурга и Тюменский деловой клуб. Главная задача мероприятия – решение острейшей для России проблемы дефицита квалифицированных кадров и повышения производительности труда.

ПАО «Северсталь» и итальянская компания Valvitalia заключили дистрибьюторский контракт на поставку продуктов и решений Valvitalia для энергетической отрасли. Партнерство с мировым лидером по производству трубопроводной арматуры (ТПА) позволит «Северстали» формировать комплексное предложение клиентам на базе опыта, компетенций и ноу-хау обеих компаний.

Продукция Valvitalia имеет все необходимые международные сертификаты (API, ISO). Трубопроводная арматура и другие виды продукции уже поставлялась в адрес таких проектов, как «Ямал СПГ», «Сахалин-2», «Южный поток» и прочие.

В 2019 году горняки шахты «Распадская» добыли 6,5 млн тонн угля. По традиции, в честь досрочного выполнения плана на предприятии зажгли гирлянды на новогодней елке.

В 2019 году на шахте «Распадская» в работе были три угольных пласта, добычу угля вели три очистные бригады. Ежемесячно предприятие выдает на-гора до 750 тысяч тонн угля. Для эффективной добычи и подготовки горных выработок в этом году на шахту поступили 4 новых высокопроизводительных добычных и проходческих комбайна ведущих мировых производителей.

Антитрастовый орган Германии в четверг анонсировал, что оштрафует двух крупных производителей стали - Thyssenkrupp и Salzgitter, а также австрийскую Voestalpine за фиксированные стальные цены. Компании признали обвинения, и это было принято во внимание при определении соответствующих штрафов, заявили в офисе.

Агентство оштрафовало компании и трех частных лиц на общую сумму €646 млн. ($712 млн.) после того, как было установлено, что они согласовали определенные надбавки за стальные листы в Германии с 2002 по 2016 год.

Voestalpine заявила, что согласилась заплатить штраф в размере €65,5 млн.

Компания Thyssenkrupp, которая выделила €370 млн. на это дело, от комментариев отказалась.

ArcelorMittal объявила о временной приостановке работы металлургического завода Hunedoara в Румынии. Предприятие производительностью 400 тыс. т в год выпускало круг для машиностроительной отрасли и фасонный прокат.

Как сообщает ArcelorMittal, тарифы на электроэнергию и природный газ для промышленных потребителей в Румынии подскочили в последние годы так сильно, что они превышают уровень таких стран как Франция и Германия. При этом цены и спрос на стальную продукцию упали, что привело к убыточности предприятия.

Так как на заводе Hunedoara сталь выплавляется в электродуговой печи, стоимость электроэнергии является критичной для его функционирования.

Суд в Милане потребовал от корпорации ArcelorMittal прекратить работу доменной печи № 2 металлургического комбината Ilva, который с осени 2018 г. находится под контролем транснациональной группы.

ДП-2 является одной из трех действующих печей на комбинате, который когда-то был крупнейшим металлургическим предприятием в Западной Европе. Мощность печи составляет 1,5 млн. т в год, тогда как две другие могут ежегодно давать в совокупности до 3,5 млн. т чугуна.

Инициатором закрытия доменной печи выступают власти г. Таранто, где находится меткомбинат. По их данным, печь была признана опасной после аварии 2015 г. и с тех пор не подверглась реконструкции.

Генеральный директор ArcelorMittal Italia Лючия Морселли сообщает, что доменная печь № 2 проработает, по меньшей мере, до 20 декабря, после чего ее придется полностью вывести из эксплуатации. Вследствие этого на комбинате придется сократить около 3,5 тыс. рабочих мест.

Италия готова приобрести 18% акций проблемного сталелитейного комбианата Ilva на юге Италии либо через государственного кредитора Cassa Depositi e Prestiti (CDP), либо из государственного инвестиционного агентства Invitalia.

Правительство также предложит восстановить правовую защиту от судебного преследования для ArcelorMittal, в то время как оно выполняет план очистки для сильно загрязняющего завода, говорится в сообщении.

Снятие этой правовой защиты было одной из причин, указанных ArcelorMittal для отказа от договора купли-продажи.

В ответ Рим попросит ArcelorMittal резко сократить количество увольнений, которые, по его словам, необходимы на заводе, с 4 700 до не более 1 000.

На фабрике работают около 8 200 рабочих в одном из наименее процветающих районов Италии.

Во вторник рабочие итальянской компании Ilva объявили забастовку, поскольку между правительством, многонациональным сталелитейным гигантом ArcelorMittal и профсоюзами продолжались переговоры о неопределенном будущем металлургической компании. Рабочие объявили 32-часовую забастовку.

Ведущая японская металлургическая корпорация Nippon Steel может сократить производство стали, чтобы уменьшить затраты, так как падающий спрос и низкие цены на азиатском рынке приводит к снижению ее прибыли.

Как заявил исполнительный вице-президент Nippon Steel Кацухиро Миямото, речь может пойти об остановке доменных печей. В настоящее время их у компании 15, две должны быть планово выведены из эксплуатации к марту 2024 г.

По словам Миямото, Nippon Steel экспортирует около 40% своей продукции. Однако многие азиатские страны идут по пути импортозамещения, на мировом рынке стали появляются новые торговые барьеры, а в Китае на побережье строятся новые заводы, которые могут стать крупными экспортерами. В то же время, в самой Японии население стареет, а его численность сокращается, что ведет к сужению внутреннего спроса.

Правительство Японии сообщило, что направит $122 млрд. на стимулирование экономики, в частности, посредством реализации крупных инфраструктурных проектов. Металлургическая отрасль страны в связи с этим рассчитывает на новые заказы. Но падение спроса со стороны судостроителей и производителей автомобилей и автокомпонентов вызывает все большую обеспокоенность японских металлургов.

Индийская группа Tata Steel сообщила, что две компании проявили интерес к ее предприятию Orb Electrical Steels в Уэльсе, выпускающему электротехническую сталь. С потенциальными покупателями начаты переговоры.

Завод Orb является одним из старейших действующих металлургических предприятий в Великобритании, но в последние четыре года не приносил прибыли. Tata Steel выставила его на продажу в мае 2018 г., но в сентябре 2019 г., так и не найдя покупателя, объявила о его закрытии.

Желание приобрести Orb выразила британская металлургическая компания Liberty Steel, которая имеет в том же г. Ньюпорте свое предприятие. За последние три года она уже выкупила у Tata Steel около десятка заводов.

Вторым кандидатом британская пресса называет американскую Big River Steel, которая выпускает электротехническую сталь на своем заводе в Арканзасе.

Vale сообщила, что будет поставлять своим клиентам больше чугуна и горячебрикетированного железа (HBI), заменяя ими железную руду, чтобы металлургические компании смогли снизить эмиссию углекислого газа.

По мнению финансового директора Vale Лучиано Сиани, уже через пять лет обороты европейского рынка железной руды начнут сокращаться, а через десять лет потери станут значительными. Поэтому компания будет предлагать покупателям больше альтернативного сырья.

И горячебрикетированное железо, и чугун могут быть использованы как в доменно-конвертерном процессе, так и в электросталеплавильном производстве. Их применение позволяет сократить или полностью исключить потребление кокса и тем самым уменьшить эмиссию углекислого газа.

Несколько лет тому назад Vale приобрела бразильскую компанию Tecnored, которая разработала бездоменную технологию получения «зеленого» чугуна с использованием биомассы вместо коксующегося угля. В штате Минас-Жерайс был построен пилотный завод по этой технологии, и Vale рассчитывает, что ее удастся воспроизвести в больших масштабах.

Чтобы получить средства на выполнение этих планов, бразильская компания планирует выйти из металлургических активов в Бразилии.

Vale планирует "скоординированный выход" для своих совместных предприятий по производству стали, сообщили на презентации инвесторов на этой неделе, чтобы сосредоточиться на восстановлении объемов добычи железной руды и металлов.

Vale имеет контрольный пакет акций в Companhia Siderurgica do Pecem, заводе по производству слябов на северо-востоке Бразилии и сталелитейном проекте Acos Laminados do Para (ALPA) в северной Бразилии.

Posco из Южной Кореи владеет 20% в CSP, а Dongkuk Steel Mill Co. - 30%. В 2016 году Vale продала свою миноритарную долю в Companhia Siderurgica do Atlantico в штате Рио-де-Жанейро компании ThyssenKrupp, которая продала завод Ternium.

Компания Vale и японская JFE Steel Corp. владеют 50% акций California Steel Industries, поставщика роликовых и стальных изделий в США.

Итоги

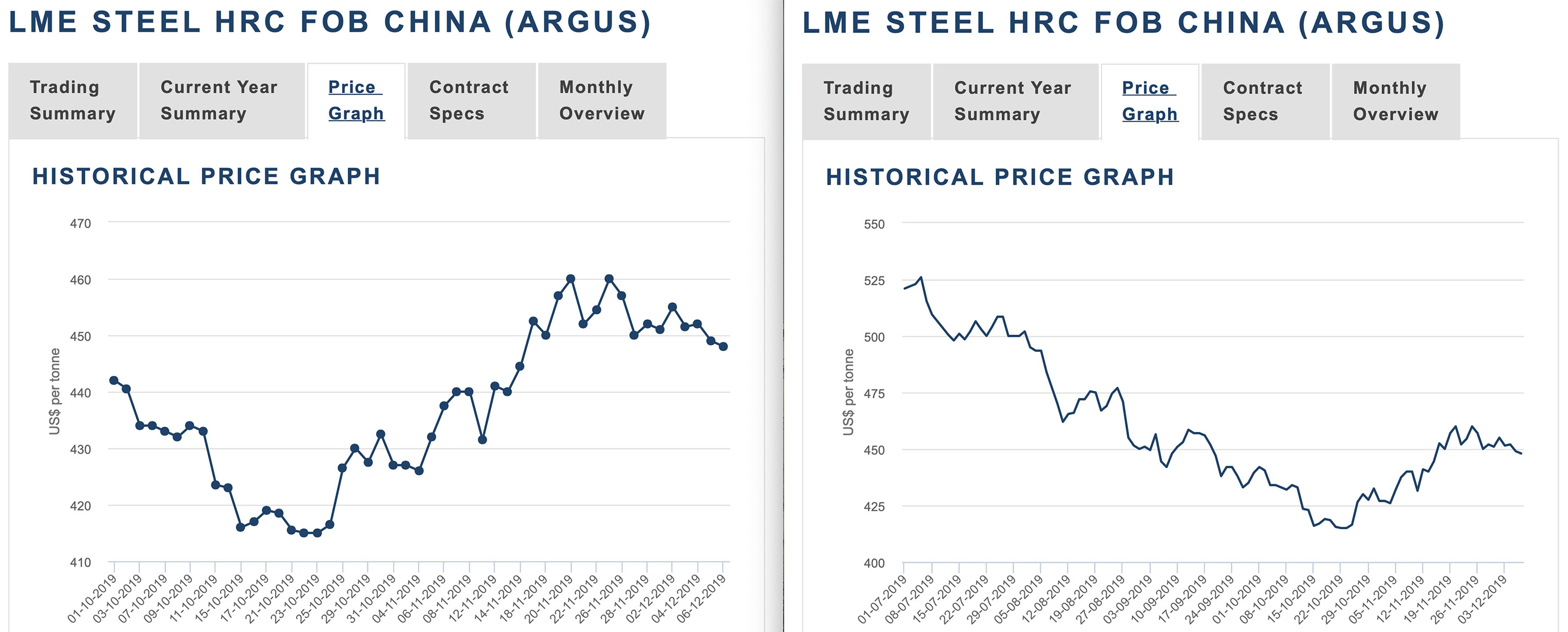

На мировом рынке стали подъем. Цены, конечно, довольно низкие по меркам последних лет, но все-таки значительно превышают уровень начала осени текущего года. При этом рост еще не достиг своего предела. Потребители активно закупают стальную продукцию, рассчитывая успеть до очередного подорожания.

Обстановка за рубежом складывается в пользу отечественных производителей. Подъем цен на лом в Турции позволил вернуть стоимость отечественной заготовки на уровень почти трехмесячной давности. Не завершился рост в Китае и странах Восточной Азии. При этом положительные тенденции, скорее всего, будут наблюдаться на мировом рынке, как минимум, до конца текущего года.

Отката назад до праздников, скорее всего, не произойдет. Более того, многие компании планируют новые повышения в январе.

Финансовые инструменты, как я ожидаю, пойдут в рост. Особое место на поле боя займут бойцы металлургического батальона.

Некоторые аналитики и не аналитики утверждают, что по факту сделки США и Китая произойдёт фиксация прибыли, а рынки пойдут в коррекцию - о чём им, якобы, говорит отсутствие роста американского рынка в пятницу.

Однако, пятница была омрачена внутренними новостями о конфликте Дональда Трампа с Wall Street Journal по поводу статьи об отмене пошлин. Трейдеры до конца не верили в отмену пошлин, которые должны были вступить в силу 15 декабря. Так же влияние оказала статистика по объёму розничных продаж в США. Показатель в ноябре вырос слабее ожиданий, на 0,2% против показателя октября. Аналитики ожидали роста показателя на 0,5%.

На Координационном совете по промышленной политике в металлургическом комплексе при Минпромторге России Русская Сталь повысила прогноз потребления стали в России в 2019 году до 4% и отметила снижение экспорта стального проката на 13% по итогам 9 месяцев текущего года.

Оживление внутреннего спроса в 2019 году отмечено по итогам 3 квартала (+8,6 %), в основном, благодаря позитивным изменениям в законодательном регулировании строительной отрасли и введению экскроу-счетов с 1 июля 2019 г.

В 2018 году основными драйверами роста металлопотребления стали метизная отрасль (+12%), автомобилестроение (+11%), машиностроение (+10%).

По итогам 9 месяцев 2019 года произошло значительное снижение экспортных поставок металлопроката - на 13 % - при единовременном росте экспорта полуфабрикатов на 3 % до рекордной в этом веке доли в экспорте на уровне 56%. Основной причиной снижения экспорта является глобальная проблема избыточных мощностей и активизация применения торговых барьеров.

Занятно отметить, что по оценкам германской автомобилестроительной ассоциации VDA, в текущем году в мире будет продано около 80,1 млн. пассажирских автомобилей, на 4,1 млн. (5%) меньше, чем годом ранее. По словам президента VDA Бернхарда Маттеса, этот результат хуже, чем во время предыдущего кризиса в 2009 г. Подробнее читайте в Дайджесте.

По горячекатаному плоскому прокату экспортные котировки из РФ идут вверх, НЛМК и Северсталь уже продали декабрь на экспорте по 400$, январь планируют на 420$, эти факторы приведут к росту цен на внутреннем рынке. Поэтому в январе цены будут высокие. Можно выдохнуть. Вдохнуть и вновь затаить дыхание...

Товарооборот США и Китая на фоне затяжной торговой войны между двумя крупнейшими экономиками мира продолжает падать, по итогам 11 месяцев 2019 года составил 494,5 миллиарда долларов, что на 15,2% ниже показателя аналогичного периода 2018 года, свидетельствуют опубликованные в воскресенье данные главного таможенного управления КНР

Согласно данным китайской таможни, экспорт из КНР в США за отчетный период сократился на 12,5%, составив 383,5 миллиарда долларов, в то время как США ввезли в Китай товаров лишь на 110,9 миллиарда долларов, что на 23,3% меньше, чем в январе-ноябре прошлого года.

Страны ОПЕК+ по итогам заседания в пятницу приняли решение о дополнительном сокращении добычи в рамках сделки на 500 тысяч баррелей в сутки в течение первого квартала 2020 года.

В настоящий момент договор предусматривает сокращение всеми участниками добычи на 1,2 миллиона баррелей в сутки от уровня октября 2018 года. Он действует до конца марта 2020 года, но с учетом согласованных условий общий объем в первом квартале 2020 года составит 1,7 миллионов баррелей в сутки. Вдобавок к этому Саудовская Аравия, чьи обязательства и так увеличиваются на 167 тысяч баррелей в сутки, добавит еще 400 тысяч баррелей в сутки. С учетом ее добровольного вклада общее сокращение добычи ОПЕК+ достигнет 2,1 миллионов баррелей в сутки.

Основным источником спада является Китай. В 2019 г. продажи легковых автомобилей в этой стране должны сократиться на 10% по сравнению с предыдущим годом до 20,9 млн. из-за снижения темпов экономического роста и торговых противоречий со США. На 2020 г. VDA прогнозирует для Китая дальнейшее сужение рынка на 2%, до 20,5 млн. автомобилей.

Падение спроса наблюдается и в других регионах. Так, в США продажи легковых автомобилей в 2019 г., по данным VDA, сократятся на 2% по сравнению с прошлым годом, а в 2020 г. - еще на 3% до 16,5 млн. В Европе требования об уменьшении эмиссии углекислого газа приведут по итогам текущего года к стагнации авторынка на отметке 15,6 млн. (ЕС-28 + ЕАСТ), но в 2020 г. произойдет снижение на 2% до 15,3 млн.

В целом на 2020 г. VDA прогнозирует дальнейшее сокращение автопродаж на 1% по сравнению с 2019 г. до 78,9 легковых автомашин, что станет минимальным уровнем с 2015 г. Соответственно, продолжатся сбытовые проблемы у металлургических компаний, поставляющих автолист и стальную продукцию для изготовления автокомпонентов.

Значение индекса PMI (Purchasing Managers’ Index), отражающего ожидания участников рынка, по итогам ноября возросло для китайской металлургической отрасли на 4,1 пункта по сравнению с предыдущим месяцем до 45,4 пунктов.

Как отмечает Комитет профессионалов в области стальной логистики (CSLPC), определяющий ежемесячное значение данного индекса, это означает, что в отрасли по-прежнему преобладают негативные ожидания, так как результат оказался ниже отметки 50 пунктов, однако обстановка улучшилась по сравнению с октябрем, когда индекс упал до почти четырехлетнего минимума.

Появлению более оптимистичных настроений в китайской металлургической промышленности способствует рост в строительстве. За первые десять месяцев текущего года количество новых строек в жилищном секторе возросло на 10,1% по сравнению с аналогичным периодом прошлого года. Правда, зимой спрос на прокат строительного назначения должен сократиться под влиянием сезонных факторов.

В китайской промышленности в целом значение индекса PMI тоже увеличилось. По данным Национального бюро статистики КНР, по итогам ноября оно достигло 50,2 пунктов, впервые с апреля превысив отметку 50 пунктов, отделяющую ожидаемый рост от спада. При этом значение субиндекса, отражающего новые экспортные заказы, впервые за полтора года возросло по сравнению с предыдущим месяцем.

По данным китайского издания «Shanghai Metals Market» (SMM), процесс замещения устаревших мощностей в металлургической промышленности новыми предприятиями приведет к некоторому сокращению производства стали на северо-востоке страны и резкому увеличению на юге.

Так, в провинции Хэбэй, на которую традиционно приходится до 25% выплавки стали в Китае, в 2019 г. будут выведены из эксплуатации без замены новыми мощности по производству 14,0 млн. т в год, а в 2020-2023 гг. - еще 17,0 млн. т стали и 31,8 млн. т чугуна.

В то же время, провинция Гуанси на юго-востоке страны превращается в крупный центр металлургической промышленности. По данным SMM, там строятся пять крупных меткомбинатов совокупной производительностью 50,4 млн. т в год. Ряд проектов реализуется и в соседней провинции Гуандун. В настоящее время юг Китая испытывает дефицит стальной продукции, которая покрывается за счет поставок с севера страны и импорта.

США настаивают на использовании в автомобильной промышленности трех стран не менее 70% стали произведенной внутри этих государств в то время как Мексика и Канада импортируют большую часть металлопроката из Европы.

Правила, регулирующие использование стали и алюминия в автомобилях, стали последним препятствием для завершения пересмотренной торговой сделки между США, Мексикой и Канадой к моменту утверждения Конгрессом к концу года.

Главный переговорщик от Мексики Хесус Сиад заявил в среду, что есть еще детали, которые нужно проработать, но что американские инспекторы будут контролировать мексиканские компании, это недопустимо и не обсуждается.

Президент США Дональд Трамп сообщил в «Твиттере», что намерен восстановить тарифы на импорт стали и алюминия из Аргентины и Бразилии, так как эти страны девальвировали свои валюты по отношению к доллару, что, якобы, наносит ущерб американским фермерам.

Две латиноамериканские страны были освобождены от действия стальных тарифов в марте 2018 г. При этом, для Бразилии были введены квоты на поставки стальной продукции, а Аргентина получила преференции без всяких условий. Обе страны находятся в кризисном состоянии, что и стало причиной снижения курсов их валют.

По данным таможенной службы США, за первые десять месяцев 2019 г (с учетом предварительных данных за октябрь) объем бразильского экспорта стальной продукции в страну составил 3,81 млн. т, на 2,5% меньше, чем в тот же период прошлого года. Из них 3,34 млн. т пришлось на полуфабрикаты. Их поставки сократились на 4,5%. Аргентинский экспорт стальной продукции в США за десять месяцев прибавил 2,7% по сравнению с январем-октябрем 2018 г..

По данным американской таможенной службы, предварительный объем импорта стальной продукции в страну в октябре 2019 г. составил 1,975 млн. т, что на 33,6% уступает показателю аналогичного месяца прошлого года.

В целом за десять месяцев в США поступило из-за рубежа 25,70 млн. т стали. Это на 23,4% меньше, чем в январе-октябре 2018 г. При этом импорт полуфабрикатов сократился на 12,5% до 5,72 млн. т, а готового проката, труб и метизов — на 26,1% до 19,97 млн. т.

Объем российского экспорта стали в США, по предварительным данным, составил в октябре 2019 г. 20,2 тыс. т, что более чем в 7 раз уступает уровню того же месяца годичной давности. При этом почти 90% поставок приходится на полуфабрикаты, а российский экспорт стальных труб в США упал более чем в 10 раз по сравнению с октябрем 2018 г.

Потребление стальной продукции в Индии в 2019/2020 финансовом году (апрель/март) прибавит не более 5-6% по сравнению с предыдущим периодом, прогнозируют ведущие национальные экспертные компании. В 2018/2019 ф.г. этот показатель составил 7,5%.

В частности, как отмечает компания Icra Research, входящая в группу Moody's, рост потребления в текущем финансовом году сократится до 5% из-за спада в строительном секторе и автомобилестроении.

Металлургическая отрасль Таиланда в текущем году переживает спад, связанный со снижением темпов экономического роста страны и падения объемов экспорта промышленной продукции.

По данным Iron and Steel Institute of Thailand, за первые девять месяцев 2019 г. производство готовой стальной продукции сократилось на 18,7% по сравнению с аналогичным периодом прошлого года до 5,74 млн. т. Экспорт проката уменьшился на 15,3% до 11,1 млн. т.

За те же девять месяцев объем видимого потребления стальной продукции в Таиланде составил 14,01 млн. т, что на 5,1% меньше, чем в январе-сентябре 2018 г. Из них 5,22 млн. т пришлось на сортовой прокат. Спрос на него уменьшился на 9,5% по сравнению с тем же периодом прошлого года.

Таиланд является крупнейшим центром автомобилестроения в Юго-Восточной Азии. Однако в этом году, по оценкам Federation of Thai Industries (FTI), производство автомобилей сократится до около 2,0 млн. по сравнению с 2,15 млн. в 2018 г., а их экспорт – от 1,1 млн. до 1,0 млн.

В ближайшие шесть лет видимое потребление стальной продукции в Индонезии вырастет более чем на 50% и достигнет к 2024 г. 22,7 млн. т против 15,1 млн. т в 2018 г. С таким прогнозом выступил Indonesian Iron and Steel Industry Association.

По его данным, основной вклад в этот рост внесут строительство, прежде всего, инфраструктурное, а также автопром. В настоящее время в строительстве потребляется 78% стали в стране, причем 40% - при реализации инфраструктурных проектов. В 2019 г. темпы роста в строительной отрасли Индонезии прогнозируются на уровне более 5,7%, что превысит рост ВВП.

Индонезийское правительство рассчитывает на привлечение в страну зарубежных автомобилестроительных компаний. В 2018 г. в Индонезии было продано 1,15 млн. автомобилей, это крупнейший авторынок в странах АСЕАН.

По предварительным данным ОП «Укрметаллургпром», в ноябре 2019 года металлургическими предприятиями Украины было выплавлено 1,31 миллиона тонн стали, что на 15,8% меньше, чем в октябре.

Выплавка чугуна за ноябрь сократилась на 12,4% - до 1,39 миллиона тонн, производство готового металлопроката уменьшилось по сравнению с октябрем на 17,4% - до 1,18 миллиона тонн.

Украинская металлургическая отрасль находится в кризисном состоянии из-за повышения цен на газ для промышленности, повышения тарифов на электроэнергию и железнодорожные перевозки, а также "искусственной ревальвации гривны" на 14%, которая привела к соответствующему сокращению доходов от импорта.

"То есть 2019 год украинская металлургическая отрасль, по прогнозам, окончит следующим образом: производство чугуна — 20 миллионов тонн, производство стали — 20,5 миллиона тонн, производство проката — 18 миллионов тонн. Это худший показатель за весь период существования независимой Украины", — отметила пресс-служба "Укрметаллургпром".

Как отмечается в отчете Kaustubh Chaubal вице-президента Moody's Investors Service, доходность азиатских сталелитейных компаний снизится еще на 5% в следующем году после падения примерно на 25% в 2019 году из-за слабого спроса, падения цен на сталь и высоких цен на железную руду.Спрос со стороны недвижимости и обрабатывающей промышленности ограничит рост потребления стали в Китае, в то время как использование стали в Индии замедлится из-за слабого спроса на автомобили и производство, а также ожидается, что спрос на сталь в Японии и Южной Корее также снизится.

Фьючерсы на железную руду в Китае растут, так как данные показали, что поставки из Бразилии упали на прошлой неделе.

Объем поставок сталеплавильного сырья из Бразилии составил 6,0 млн. тонн, что на 516 000 тонн меньше, чем неделей ранее. К тому же, бразильская горнодобывающая компания Vale SA понизила прогноз по добыче железной руды в первом квартале следующего года.

3 декабря коллегия Евразийской экономической комиссии рассмотрела вопросы таможенного регулирования. Одним из решений стало введение антидемпинговых пошлин на 5 лет в размере от 12,69% до 23,9% от таможенной стоимости для производителей оцинкованного проката из КНР и Украины.

ЕЭК завершила антидемпинговое расследование в отношении оцинкованного проката из КНР и Украины, ввозимого на территорию ЕАЭС. По итогам расследования выявлено наличие демпингового импорта. Такая ценовая политика предпринимателей из КНР и Украины привела к негативным последствиям для изготовителей из ЕАЭС. Применение антидемпинговой меры положительно скажется на экономике предприятий ЕАЭС. Решение вступит в силу через 30 календарных дней с даты его официального опубликования.

Также коллегия ЕЭК установила антидемпинговую пошлину на 5 лет в размере 15,5% от таможенной стоимости в отношении ввозимых в ЕАЭС бесшовных труб круглого поперечного сечения, изготовленных китайскими металлургическими предприятиями.

Речь идёт о трубах из коррозионностойкой стали наружным диаметром до 650 мм включительно, изготовленных методом горячей деформации, происходящих из КНР и классифицируемых определёнными кодами.

К 2030 г. потребление стального проката строительной отраслью в России может вырасти до 39 млн т. Это на 30% выше уровня 2018 г., рассказал в четверг, 5 декабря, заместитель директора по продажам компании «Северсталь» Роман Сенаторов.

В 2018 г. продажи «Северстали» продукции для строительной отрасли в России составили 4,2 млн т, по прогнозам компании, в 2019 г. они вырастут на 14%, а к 2023 г. – еще на 4% до 5 млн т, приводит данные представитель компании.

На строительство приходится более 50% потребления стали в мире и более 70% – в России. 56% потребления стали в строительной отрасли России приходится на арматуру, указывает «Северсталь».

Производство нелегированной стали (в слитках или в прочих первичных формах) и полуфабрикатов из неё составило за октябрь 4,7 млн тонн — на 1% меньше в годовом соотношении и на 3,4% по сравнению предыдущим месяцем. За 10 месяцев металлургические предприятия РФ снизили данный показатель на 1%.

Производство нержавеющей стали (в слитках или прочих первичных формах) и полуфабрикатов из неё составило в течение октября 14,7 тыс. тонн Рост к сентябрю — 8,2%, но в годовом соотношении объёмы сократились на 13,7%. За январь-октябрь текущего года производство нержавеющей стали снизилось к аналогичному периоду 2018 года на 16,1%.

Производство прочей легированной стали (в слитках или в прочих первичных формах) и полуфабрикатов из неё сократилось в годовом сопоставлении на 5,6%, но по сравнению с предыдущим месяцем выросло на 10,5% до 1,2 млн тонн.

Производство готового проката составило за октябрь 2019 года 5,1 млн тонн — на 1% больше в годовом соотношении, на 3,3% — к предыдущему месяцу. Сокращение показателей за 10 месяцев — 0,3%.

В общем стоимостном объеме экспорта доля металлов и изделий из них в январе-сентябре 2019 года составила 9,1% (в январе-октябре 2018 года – 9,9%). В товарной структуре экспорта в страны дальнего зарубежья доля этих товаров составила 8,5% (в январе-октябре 2018 года – 9,4%), в страны СНГ – 13,9% (12,9%).

Снизился объем экспорта:

Чугуна – на 20,4%;

Проката плоского и железа и нелегированной стали – на 16%;

Полуфабрикатов из железа и нелегированной стали – на 8,3%.

В ноябре ж/д перевозки по России черных металлов (без металлолома и отраслевых перевозок РЖД) составили 5,87 млн тонн. В годовом исчислении объемы перевозок снизились на 3,1%.

При этом поставки на внутренний рынок составили 3,42 млн тонн (+2,5%). Отгрузки на экспорт – 2,12 млн тонн (-15,1%). Поступления по импорту – 317,6 тыс. тонн (+25,2%).

В целом за январь-ноябрь объемы перевозок достигли 68,57 млн тонн, что на 3% ниже уровня 2018 года.

При этом внутрироссийские перевозки составили 41,54млн тонн (+4,6%). Поставки на экспорт - 22,56 млн тонн (-14%), а поступления по импорту - 3,48 млн тонн (-8,93%).

Минэнерго и «Газпрому» поручили создать рабочую группу, которая проработает вопрос о газопроводе через Монголию в Китай, сообщил вице-премьер России Алексей Гордеев. Ради этого проекта Газпром может временно отказаться от строительства газопровода из России в Китай через Алтай.

«Остается один из главных вопросов, чтобы этот проект был экономически окупаемым. Но российская сторона на уровне президента намерена проект серьезно рассмотреть, и соответствующие поручения даны Минэнерго и "Газпрому"»,— сказал Алексей Гордеев в кулуарах форума «Россия-Монголия. Ведение бизнеса на едином рынке ЕАЭС».

Ранее о поддержке маршрута рассказал премьер Монголии Ухнаагийн Хурэлсух на переговорах в Москве с руководством России и Газпрома. По данным аналитиков, на проектирование уйдет один или два года, а на строительство — еще четыре или пять лет.

Погрузка на сети ОАО "Российские железные дороги" в ноябре 2019 года составила 105,5 млн тонн, что на 1,7% меньше, чем за аналогичный период прошлого года.

Погрузка за январь-ноябрь 2019 года, по оперативным данным, составила 1 млрд 171,5 млн тонн, что на 0,8% меньше, чем за аналогичный период прошлого года.

Железными дорогами погружено:

каменного угля – 341,4 млн тонн (-0,4% к январю-ноябрю 2018 года);

кокса – 9,84 млн тонн (-3,7%);

руды железной и марганцевой – 110,2 млн тонн (+3,6%);

Северсталь оптимизирует сроки прототипирования новых видов продукции. В ноябре 2019 г. на разработку прототипа потребовалось всего 13 дней.

В рамках обновленной стратегии «Северсталь» акцентирует внимание на сокращении сроков вывода на рынок новых видов продукции для удовлетворения потребностей клиентов. Этот процесс, в свою очередь, невозможен без прототипирования – имитации промышленных процессов в лабораторных условиях.

«За год сотрудники дирекции по техническому развитию и качеству дивизиона «Северсталь Российская сталь» сократили сроки разработки прототипов с 82 до 13 дней», – отмечает директор по техническому развитию и качеству дивизиона «Северсталь Российская сталь» Петр Мишнев.

Мини-металлургический завод в Миссури стоимостью 250 миллионов долларов, открытие которого ожидается к концу года, является партнерством между сталелитейной компанией Nucor и местной энергетической компанией Evergy. Он будет работать на электроэнергии, полученной от ветрогенераторов суммарной мощностью 75 мегаватт.

На заводе Nucor будет занято около 250 человек, и он будет использовать энергию, производимую Evergy, в том числе из новой ветряной электростанции, для питания дуговых электропечей, которые будут плавить лом и превращать его в новую переработанную сталь.

Завод Nucor в Миссури это не единственная сталелитейная компания в США, которая планирует работать на возобновляемых источниках энергии.

В конце сентября Xcel Energy достигла соглашения с Lightsource BP, которая является крупнейшим в Европе производителем солнечной энергии и наполовину принадлежит британскому нефтяному гиганту и сталелитейному заводу EVRAZ North America, о строительстве солнечной электростанции стоимостью 240 миллионов долларов США в Пуэбло, штат Колорадо, мощностью 240 МВт.

По словам компании, завод ЕВРАЗа станет крупнейшей в США солнечной электростанцией, предназначенной для одного потребителя, когда он вступит в строй в 2021 году. ЕВРАЗ производит сталь для рельсов, труб и катанки.

Профсоюз рабочих итальянского металлургического комбината Ilva, закрытием которого угрожает корпорация ArcelorMittal, отверг предложение транснациональной группы, которое предусматривает немедленную ликвидацию 2,9 тыс. рабочих мест и еще 1,8 тыс. до 2023 г.

Как заявила генеральный секретарь профсоюза CISL Анна Мария Фурлан, корпорация должна вернуться к изначальной инвестиционной программе, принятой в 2018 г., где предусматривается сохранение всех 10,8 тыс. рабочих мест и капиталовложения в модернизацию меткомбината в размере 2,3 млрд. евро. Профсоюз также объявил, что с 10 декабря начнет забастовку.

В то же время, генеральный директор ArcelorMittal Italia Лючия Морселли указала, что по сравнению с прошлым годом обстановка на европейском рынке претерпела серьезные негативные изменения, из-за которых итальянское подразделение группы имеет отток капитала в объеме 1 млрд. евро в год. К тому же, местные власти требуют выведения из эксплуатации одной из трех действующих доменных печей комбината с 13 декабря.

Германская корпорация Thyssenkrupp должна вложить порядка 1,5 млрд. евро в свое металлургическое подразделение, так как годы недоинвестирования привели к снижению его конкурентоспособности. Об этом заявил руководитель профсоюзного совета корпорации Текин Насикколь.

По его словам, в последние годы сталелитейный бизнес, который является профилирующим для Thyssenkrupp, пережил сверхамбициозную программу сокращения затрат, провалившиеся инвестиционные проекты в Бразилии и США и проваленное Еврокомиссией слияние с европейским подразделением индийской группы Tata Steel. Все это время развитию данного направления не уделялось должного внимания.

В конце ноября о намерении провести реструктуризацию металлургического подразделения заявила генеральный директор корпорации Мартина Метц. В частности, корпорация готова продать часть активов на второстепенных направлениях, где Thyssenkrupp заведомо не сможет догнать крупнейших конкурентов.

Некоторые акционеры компании требуют, чтобы Thyssenkrupp привела в порядок свое малоприбыльное металлургическое подразделение либо вышла из этого бизнеса.

Американская компания Cleveland-Cliffs, крупнейший поставщик железорудного сырья в Северной Америке, сообщила о намерении приобрести AK Steel, одного из ведущих производителей стали в США.

Стоимость сделки, которая будет проведена посредством обмена акциями, оценивается в $1,1 млрд. После слияния доля Cleveland-Cliffs в объединенном капитале компании составит около 68%, а акционерам AK Steel будет соответственно принадлежать 32%. Сделку планируется закрыть в первой половине 2020 г. AK Steel станет подразделением Cliffs, но сохранит свой бренд и корпоративную идентичность.

После объединения в американской металлургии возникнет нетипичная для западных стран вертикально интегрированная компания, включающая железорудные мощности Cliffs и два металлургических комбината AK Steel в штатах Мичиган и Огайо совокупной мощностью около 4,1 млн. т.

В настоящее время Cleveland-Cliffs поставляет AK Steel порядка 5,4 млн. т окатышей в год, что соответствует около 25% его доходов в 2018 г.

В целом американские специалисты не считают вертикальную интеграцию преимуществом, так как, по их мнению, такая форма организации приводит к перекрестному субсидированию одних подразделений за счет других.

Бразильская металлургическая компания Gerdau, крупнейший производитель стали в Латинской Америке, приобрела у испанской компании Hierros Anon 96,35% акций металлургического завода Siderurgica Latino Americana (SILAT). Сумма сделки составила $110,8 млн.

Мини-завод SILAT расположен в штате Сеара на северо-востоке страны в районе г. Фортазела. Производственная мощность предприятия, построенного в 2012 г., составляет 600 тыс. т в год. Оно выпускает арматуру, катанку, сварную сетку и стальную решетку.

В соответствии с изначальным проектом, на SILAT планировалось построить еще одну производственную линию по выпуску 700 тыс. т толстолистовой стали для судостроения, ветроэнергетики и машиностроения.

Бразильская горнодобывающая корпорация Vale сообщила, что увеличивает объем капиталовложений до $5 млрд. в год в 2020 и 2021 гг. В частности, средства будут направлены на сокращение масштабов использования хвостохранилищ с целью предотвращения новых аварий.

В 2020 г. Vale планирует получить 340-355 млн. т железорудного сырья против 307-322 млн. т в 2019 г., но затем производство будет восстанавливаться. В 2021 г. его объем предполагается довести до 375-395 млн. т, а в 2022 г. - до 390-400 млн. т.

Бразильская компания Vale, сократила свои прогнозы по добыче и продаже железной руды в первом квартале 2020 года, сославшись на условия работы и бизнес.

В настоящее время Vale ожидает, что объем производства и продаж составит от 68 млн. до 73 млн. тонн, из-за сезонной погоды, постепенного и безопасного возврата операций и в соответствии со стратегией компании.

В ноябре компания Vale опубликовала руководство по добыче и реализации железной руды в первом квартале 2020 года в объеме 70–75 млн тонн.

Дирекция австралийской корпорации Rio Tinto утвердила инвестиционный проект объемом $750 млн. по расширению мощностей железорудного рудника Western Turner Syncline Phase 2 (WTS2) в регионе Пилбара в штате Западная Австралия.

Реализация этого проекта позволит заместить мощности, выпадающие из-за истощения других месторождений компании в этом регионе, и увеличить поставки высококачественной руды, используемой для получения концентрата Pilbara Blend.

Проект предусматривает установку к 2021 г. новой дробилки и конвейера длиной 13 км. Кроме того, все самосвалы на руднике WTS2 с 2021 г. будут работать в беспилотном режиме.

Итоги

Металлургические компании уже решили для себя, что в январе стоимость горячекатаного проката на отечественном рынке возрастет. Обоснования для такого шага вполне достаточные — это повышение котировок за рубежом и ограниченный объем предложения, обусловленный, прежде всего, сужением импорта.

Ещё одна причина роста горячего проката - потенциальный дефицит в связи с остановкой станов ММК.

Введение ЕАЭС антидемпинговых пошлин на импорт оцинкованного проката из Украины и Китая на 5 лет должно подтолкнуть цены на данный вид продукции вверх.

На мировом рынке между тем продолжается подъем. Резко взлетели вверх цены в США, готовят подорожание на январь европейские компании, достаточно неплохо обстоят дела в Турции и странах Восточной Азии.

Никто не знает, как долго продлится этот период благоприятной конъюнктуры, но поскольку в Китае контроль над зимним производством в этом году менее строг, и спрос на сталь остается стабильным, благодаря политике государственной поддержки, можно ожидать дальнейшего роста цен на сталь, что так же будет способствовать дальнейшему восстановлению цен на железную руду и коксующийся уголь.

Теперь график. Я понимаю, что "мясо". Но как иначе? И ещё: по непонятным мне причинам, Investing.com как-то странно считает изменение в процентах, так что ориентируйтесь на значения в моей таблице, а на графике справа примерные цифры.

Это изумительная картинка. На неё можно смотреть вечно.

Сегодня узнал, что отчёт о финансовых результатах будет только 18 октября. Время есть. И я принял волевое решение и разбил пост об операционной деятельности на несколько подпостов. Потому что хочется рассказать чуть больше и глубже, а катать простыню сейчас времени нет.

Сталь

25 июля Северсталь сообщила о закрытии сделки по продаже сортового завода в Балакове. Проектная прокатная мощность завода - 1 млн тонн в год. Планы на этот год были 866 тыс. тонн (годовой отчёт 2018, страница 17). Итого имеем от 72,5 тыс. до 83,4 тыс. тонн в месяц. Это потери, потому что вместе с заводом ушло и производство.

Компания сообщила, что производство стали сократилось на 30 тыс. т по сравнению со 2К19, в сравнении с 1К19 - сократилась на 10 тыс. т. Если сравнивать 9М19 и 9М18, то производство стали даже выросло на 30 тыс. т.

С чем это связано?

Ещё в 4К18 Северсталь заключила контракт со Stopinc Aktiengesellschaft (Швейцария) на поставку оборудования стоимостью 1,8 млн евро для реализации проекта по переходу на комбинированную продувку стали на конвертерах №№1-3. Работы на третьем конвертере начали ещё в ноябре 2018.

Технология комбинированной продувки позволяет минимизировать потери металла, которые уходят в шлак, а следовательно увеличить выход годного.

Здесь ещё ооочень важное значение имеет ввод в эксплуатацию летом 2017 года агрегата комплексной обработки стали - установки "печь-ковш №2". Стоимость проекта составила 3 млрд рублей. Реализация проекта позволила Северстали увеличить производство конвертерной стали примерно на 400 тыс. т в год.

В январе этого года завершились работы по ремонту установок непрерывной разливки стали №№1, 3 и 5, установки "печь-ковш №1" и вращающейся печи №2. Так же был выполнен капитальный ремонт конвертера №2 - он переведён на технологию комбинированной продувки.

В конце 1К19 в марте Компания отчиталась, что оснастила технологией комбинированной продувки конвертер №1. Таким образом модернизация всех конвертеров была завершена.

Модернизация конвертеров позволила сократить время плавки на 0,5-1,5 минуты, что даёт экономический эффект в 11 млн рублей в месяц с каждого конвертера.

В июне была завершена линейка капитальных ремонтов технологического оборудования в цехах электростали: слябовой установки непрерывного разлива стали №1, установок вакуумирования стали объёмом 130 тонн (УВС-130) и "печь-ковш №2", шахтной печи №2.

В августе Компания сообщила о начале разработки базового инжиниринга по модернизации измерительных зондов на конвертерах. Поставщик основного технологического оборудования для измерительных зондов - голландская компания Danieli Corus. Ввод новых измерительных зондов в технологический процесс запланирован на 2020 год. Благодаря данной инициативе будет увеличен суточный объём плавок с 82 до 86 (на 4,88%). Длительность цикла плавки будет сокращёна на 30 секунд.

Благодаря новому дизайну футеровки конвертеров будет увеличена стойкость агрегатов с 5,5 до 6 тыс. плавок. Пилотный проект огнеупорной кладки планируется реализовать на конвертере №1 в октябре 2019 г. Это позволит увеличить объём производства на 45 тыс. т в год.

Пока не совсем понятно, когда будет модернизирована шахтная печь №1 электросталеплавильного цеха. Будем надеяться, что в 2020 году, т. к. суммарный эффект от реализации мероприятий по модернизации измерительных зондов на конвертерах и модернизации ШП№1 дадут прирост в производство стали 700 тыс. т в год.

Итогом мы будем иметь производительность по стали на уровне 2018 года (прошлого года) 11,8-12 млн тонн, но без низкомаржинального сорта Балаково (маржа по EBITDA у Балаково была в четыре раза меньше, чем у СРС в общем).

В ближайшей перспективе можно ожидать падения производства стали в пределах 5%.

Чугун

В 2019 году Северсталь планировала направить на развитие дивизиона "Северсталь Российская сталь" около 56,6 млрд рублей. 42,7 млрд - на проекты развития. Крупнейшие из них: строительство новой доменной печи №3 "Череповчанка" и коксовой батареи №11 с технологией трамбования угольной шихты.

В конце 2К19 в июне Северсталь завершила комплекс капитальных ремонтов на крупнейших доменных печах ЧерМК №№4 и 5 ("Вологжанка" и "Северянка"). Операции позволят продлить рабочую кампанию ДП№5 до 2022 года. Были отремонтированы агломашины №№4, 9, 10 и 11.

За счёт повышения эффективности ремонтных кампаний, а так же улучшения качества сырья, объём производства чугуна вырос на 3% 9М19/9М18. По сырью напишу отдельный пост.

Что я предполагаю (не на ближайшее будущее). Так как самая большая наша доменная печь "Северянка" прошла в этом году капремонт и спокойно простоит до 2022 года, то так оно и будет, наверное. Но! В октябре 2020 введут в эксплуатацию доменную печь №3 производительностью 2,9 млн тонн чугуна в год. И, скорее всего, в 2021 или уж точно в 2022 придётся останавливать Северянку, а это минус 4 млн тонн в год.

Ранее, ещё в 2016-2017 обсуждался ремонт ДП№5 стоимостью 30 млрд рублей и сроком 250 дней. Это почти 3 квартала. Или 3 млн тонн. И чудесным образом это ровно столько, сколько даст ДП№3 за год. И мне кажется, что либо закроют ДП№№1, 2 сразу после ввода ДП№3, либо оставят их для создания резерва чугуна на время ремонта ДП№5.

После модернизации ДП№5 сможет давать почти на 20% больше чугуна.

Все эти манёвры не однозначны и ждут нас не в 2020 году. Но надо их держать в голове.

Отдельный привет передаю нашему сегодняшнему герою - Сергею Елисееву (на форуме МФД - SAE United).

Сергей ведёт замечательный канал на YouTube, где самая лучшая аналитика (по его словам) и лучшее сообщество (по его словам).

Сергей постоянно транслирует информацию из моего блога у себя на канале при этом никогда не упоминал меня и этот блог.

Когда я что-то публикую на страницах этого блога, я всегда ставлю ссылку на первоисточник.

Сергей, я прилюдно запрещаю тебе ретранслировать информацию из этого блога и мои сообщения с ветки Северстали на МФД без упоминания моего ника и моего блога. В противном случае, твои действия будут расценены, как воровство.

Сергей ни один ролик подготовил на основе моей интеллектуальной собственности, но даже такой пустяк, как "Детализация рейтинга" показывает, что из моих 7331 плюсиков, SAE United поставил мне плюс однажды. Я так предполагаю, что это какой-то золотой или абонементский плюс, позволяющий воровать у меня интеллектуальную собственность и выдавать её за свои инвестиционные идеи.

В апреле 2019 я уже просил Сергея разместить ссылку на мой блог или упомянуть его в видео - реакции не последовало.

Если не хочешь прослыть вором, исполняй мои условия.

И хочу ещё кое-что добавить. По графикам. Смотрим.

Это график с изменением капитализации Северстали (свечи), НЛМК (синий) и ММК (зелёный). Справа указано снижение в процентах с конца второго квартала - с 28.06. Странно (очень), но все три сестры сели ровно на 17,6% с погрешностью 0,01%.

Ещё хотел сказать, что за 3К19 Северсталь упала в итоге на 12,59%, а цены на сталь упали внутри страны на 5,86%. При чём за три последние недели - с 11 сентября по 7 октября - капитализация упала на 15,5%.

Кто ищет связь между падением цен и падением котировок - их нет.

Вчера моё сообщение стало Лучшим по рейтингу за сутки на МФД. Сегодня решил немного развить тему экономики, металлургии и цикличности.

Я пишу про сталь. Про Северсталь. Про чёрную металлургию. Поэтому не надо удивляться тому, что взгляды мои на происходящее в мире именно сквозь призму данной отрасли.

Кризис. Наступил он, наступит или ещё немного порастём - вокруг разные мнения, порою разнополярные, но логика, вроде как, присуща и тем, и другим, и даже третьим.

Я не экономист, я инженер. Я бы сказал, что я просто адекватный человек. У меня есть интересы, да я в чём-то разбираюсь, в чём-то разбираюсь чуть меньше. В своей области я настоящий профессионал. Но в экономике, финансах, бухгалтерии я точно не разбираюсь на уровне профи.

Каждому своё. Если у меня заболел ребёнок, я вызываю врача-педиатра, а не пожарного. Если мне надо сменить летнюю резину - я еду на шиномонтаж, а не в ресторан. Логично же?

Кто руководит таким гигантским организмом, как Северсталь? Общее руководство деятельностью компании, а также обеспечение эффективного контроля за финансовой и хозяйственной деятельностью осуществляет Совет директоров.

В мировой практике используются две основные модели корпоративного управления акционерными обществами. Совет директоров (английская и американская система) в который входят исполнительные директора и независимые директора, исполняющие надзорные функции. Вторая модель включает Наблюдательный совет и Правление. Функции в такой модели разделены.

Председатель совета директоров должен относиться к компании, как к своей собственной, быть стратегом и инициатором изменений, быть своего рода наставником для генерального директора и топ-менеджеров — способствовать их развитию и личностному росту.

Если вы инвестируете в Северсталь, задайте себе прямой вопрос: а вы знаете состав Совета директоров компании? Я вот почему-то уверен, что 9 из 10 назовут только 1,5 человека. Мордашов и "как его этаа... директор". Кто ещё?

Не кажется ли вам странным сей факт, а именно то, что вы по факту доверяете свои кровные деньги каким-то людям, которых вы даже не знаете? Не игра ли это?

Но расслабьтесь! Сегодня, благодаря тому, что звёзды сошлись и вы оказались на страничке моего блога, я начну вам рассказывать, а дальше вы уже сами разберётесь. Разберётесь на столько, насколько сможете. Исполнительных директоров я знаю (лучше вас), периодически смотрю видеоконференции, выступления и презентации с ними, с другими топ-менеджерами компании, входящими в топ-100, но рассказать, к сожалению, ничего не могу. Да и сегодня не о них.

Сегодня я же начал из далека как бы - со своего комментария про циклы. Один пользователь - SergioKapone - спросил у меня, почему циклы, определённые внутри Северстали должны обязательно совпасть с фактом?

Вот я и предлагаю посмотреть на этот вопрос со стороны Совета директоров.

В СД Северстали входят, помимо других, два интереснейших человека, как раз отвечающих за экономическую составляющую стратегии Компании: Александр Аузан и Владимир Мау.

Александр Аузан является деканом экономического факультета МГУ имени М.В. Ломоносова, профессор, основатель Института национальных проектов, один из ведущих российских экономистов. В конце 1980-х гг. стал одним из инициаторов создания обществ по защите прав потребителей; входил в состав Бюро Совета всемирной потребительской организации Consumers International.

С 2005 по 2011 гг. возглавлял Ассоциацию независимых центров экономического анализа (АНЦЭА). Являлся членом Комиссии при Президенте РФ по модернизации и технологическому развитию экономики России и Совета при Президенте РФ по развитию гражданского общества и правам человека.

В настоящее время входит в состав Экономического совета при Президенте РФ. Автор более сотни научных работ, имеет многолетний практический опыт в консультировании национальных и региональных правительств. С 2011 по 2012 гг. руководил Экспертной группой «Оптимизация присутствия государства: сокращение регулирующих функций, обеспечение прозрачности и обратной связи с гражданами и бизнесом» по обновлению «Стратегии-2020». Доктор экономических наук (естественно).

Рассказывать можно довольно долго, советую лучше набрать в ЮТюбе его имя и посмотреть 2, 3, 5, 10 роликов, лекций и прочих выступлений, которых, слава Богу, великое множество.

Начать можно с любого видео: короткого, длинного. Я предлагаю посмотреть выступление Александра Александровича в Совете Федерации по Стратегическому развитию страны. Или короткие тезисы О принципах экономики. Поднимается очень важный вопрос о том, является ли государство гарантом экономической рациональности.

Конкретно для ознакомления советую лекцию 2018 года в Зарядье (Парящий мост построен с помощью арматурных прядей Северсталь-Метиза, кстати говоря) - Будущее российской экономики. Тема встречи: "Экономика и культура: сможет ли Россия выбраться из колеи?". Обязательно посмотрите.

Дальше сами разберётесь. Второй прекрасный абсолютно интереснейший человек - Владимир Мау.

Владимир Мау является признанным известным российским экономистом. С 1991 года участвовал в разработке и практической реализации курса экономических реформ в России, в том числе работая в 1992-1993 годах советником Председателя Правительства Российской Федерации. В 1997-2002 гг. - Руководитель Рабочего центра экономических реформ при Правительстве Российской Федерации. С 2002 г. - ректор Академии народного хозяйства при Правительстве Российской Федерации, с сентября 2010 года - ректор Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации.

Владимир Мау, доктор экономических наук, профессор, PhD (Université Pierre Mendès France), Заслуженный экономист Российской Федерации.

Здесь нам проще с выбором контента. Сразу смотрим высказывания Владимира Александровича о неизбежности экономического кризиса (Гайдаровский форум 2019 г.). Или смотрим Лекцию Мау на тему "Кризисы в новейшей истории России" под эгидой департамента науки, промышленной политики и предпринимательства города Москвы (2014 г.).

И многое, многое другое. И особо не важно, какого года видео, главное - понять: на какой ступени развития в профессиональном плане нахожусь Я и экономисты Совета директоров Северстали. Только-то и всего. Всё просто.

Почему стадия ЗАРОЖДЕНИЯ должна совпасть с окончанием капекс-программы Северстали? Не знаю, спросите у Мау или Аузана =)

"Совет директоров на каждом заседании проводит анализ новых рисков, развивающихся под действием ситуации на рынке и состояния российской и мировой экономики. Руководство представляет свою оценку рыночной ситуации, тенденций и опасных угроз, и эта оценка рассматривается и подвергается критическому анализу. Профессора Аузан и Мау обладают уникальным пониманием текущего состояния и перспектив российской экономики, а также потенциального эффекта от изменений в макроэкономической и политической обстановке на бизнес «Северстали». Между заседаниями Совет директоров получает от руководства информацию о мнениях аналитиков и руководства Компании относительно обстановки на рынке и изменениях в законодательстве и государственном регулировании".

Когда на меня работают такие люди, я спокоен.

Теперь о красных свечках, счёт которым уже пошёл на второй десяток. Радуйтесь! Дешевеющие акции - прекрасная возможность купить шикарный актив с огромным апсайдом. Ещё немного и цена вообще качественная будет: учитывая ближайшие дивиденды за 3К19-2К20. Брать или не брать - решать вам, конечно. Но изначально же речь шла о том, что Северсталь - долгая история. А воспринимать снижение котировок по пути наверх не как радостное событие может никто иной, как спекулянт с маржой. Но это не про нас. Мы же инвесторы. Теперь =)

Как я уже писал ранее, Северсталь вечером понедельника 23 апреля опубликовала на своём сайте финансовые результаты работы в 1 квартале 2019 г. Примерно за 10 дней до этого, в пятницу 12 апреля были представлены операционные результаты.

Моё мнение изначально было такое: результаты шикарные. Но многие посчитали цифры в отчётах негативными. Я даже слышал такое мнение, что в НЛМК и Северстали летние дивиденды будут последними в таком объёме. Якобы финансовые и производственные показатели катятся в пропасть и хорошего ждать можно лишь в одном случае - если у тебя на руках справка от психотерапевта =)

Изначально я хотел написать статью с заголовком "Операционные результаты Северстали по 1К19 сквозь призму Стратегии". Но потом, уже в процессе написания решил изменить его. Ради хайпа. Это всего лишь маркетинг, ничего личного =)

Напомню, 7 ноября 2018 года в Лондоне на очередном Дне инвестора Северстали наша компания представила обновлённую Стратегию. На ближайшие 5 лет нашими стратегическими приоритетами будут являться "Превосходный клиентский опыт", "Лидерство по затратам" и "Новые возможности". Всё это в совокупности с новой Культурой внутри компании позволит нам стать Лидером металлургии будущего с соответствующими финансовыми результатами.

Предельно важно понимать, что те результаты, которых мы хотим добиться, рассчитаны без учёта макрофакторов. Если уж совсем по-простому, то это такая модель рынка, которая максимально приближена к характеристикам 2017 года. Когда мы говорим о рыночной конъюнктуре, нам следовали бы понимать, что какими бы ни были наши усилия внутри компании, существуют внешние воздействия (рыночные, политические и другие иные), которые мы не в силах преодолеть.

Можно долго биться головой о бетонную стену. Можно рапортовать об увеличении количества ударов головой, о росте силы ударов. Возможно, даже можно будет говорить о повышении КПД. Но только стена из бетона крепче головы. Как ни крути. И биться головой в эту стену - не лучшее времяпрепровождение.

Есть рыночные маркеры. Реперные точки. Есть системы оценки. Они могут быть простыми или сложными. Могут быть объективными или субъективными. Оценка может быть априори.

Представьте такую модель мира, в которой нет графика. Тогда вы уже не сможете сказать: у компании дела плохо, потому что котировки падают. Или наоборот: котировки акций компании растут, потому что она показывает и, главное, будет показывать превосходные результаты в будущем.

По-идее, имея операционные результаты на руках, мы можем сказать, сколько Должна Стоить та или иная компания. Имея чёткое представление о Стратегии, улавливая её суть, имея достаточные данные о конъюнктуре, смотря в операционные результаты, мы можем чётко сказать - всё шикарно. Или не очень.

Достижение успеха в области Лидерства по затратам, позволит нам быть лучше ближайших конкурентов на 10% по сквозной себестоимости стали после выплавки, сохраняя эффективность на следующих переделах. Очень сложно умалить значимость себестоимости. Это именно то, что позволяет нам зарабатывать больше с каждой тонны.

Сейчас наша маржа по EBITDA составляет 32,6%. У НЛМК и ММК - 24%. Это не просто цифры. Это наше конкурентное преимущество - лучше всех конвертировать Revenues в EBITDA. Наша стратегия нацелена на достижение ещё бОльшего результата. Не иметь долг - не цель. Цель - профинансировать рост.

Наш стратегический приоритет - рентабельность по EBITDA > 20%. Во всех точках цикла. Средняя маржа в период 2015-2017 составила 32,5%. В 2018 - 36,6%. Нам не нужно больше плавить, чтобы больше заработать - это не про Северсталь. В мире переизбытка производственных мощностей наращивание миллионов тонн - самоубийство. Оправдано это только в одном случае - когда ваше производство эффективно.

Поэтому, когда наша маржа опустится до 20%, наши конкуренты будут утирать слёзы. Наша Стратегия направлена на увеличение EBITDA на 10-15% каждый год.

Когда я говорю о том, что Северсталь отработала 1-ый квартал шикарно, я не лукавлю и не занимаюсь популизмом. При этом я в курсе о снижении финансовых результатов. Нет, я не идиот =) Просто я смотрю за горизонт, а не назад (в зад) - чем любят многие заниматься.

Повышение объёмов добычи коксующегося угля на Воркутауголь

По сравнению с 2017 годом, от которого мы будем отталкиваться, продажи концентрата коксующегося угля (ККУ) должны вырасти на 2,4 млн тонн (+75%) - до 5,6 млн тонн.

Продажи

1К15

15

16

1К17

17

1К18

18

1К19

ККУ, млн т

1,27

5,6

4,1

0,7

3,2

0,6

3,3

1

По издержкам:

Период

Издержки на 1 тонну ККУ, $

1К15

33

2К15

52

3К15

59

4К15

47 (средняя за 15 год - 47,75)

1К16

40

2К16

58

3К16

77

4К16

79 (средняя за 16 год - 63,5: +32,98%)

1К17

83

2К17

78

3К17

71

4К17

92 (средняя за 17 год - 81: +27,56% к 16 и +69,63% к 15)

1К18

96

2К18

85

3К18

64

4К18

56 (средняя за 18 год - 75,25: -7,09% к 17 и +57,59% к 15)

1К19

70

И так. 25 февраля 2016 года на шахте "Северная" компании Воркутауголь (ВУ) произошла авария, унёсшая жизни 36 человек. На 2015 год "Северная" была одной из крупнейших шахт ВУ с годовой добычей 1,5 млн тонн. 10 мая 2016 года шахта была полностью затоплена водой для локализации подземного пожара... Шахта "Северная" законсервирована на 7 лет мокрым способом.

Запасы шахты "Северная" Северсталь намерена начать извлекать через ближайшую шахту "Комсомольская" с 2020 года. К отработке будет доступно примерно 30% запасов - 10 млн тонн ценнейшей марки КУ - Ж.

Сегодня, начиная с 4К18, мы видим увеличение объёмов производства ККУ, благодаря завершению строительства наклонного конвейера на шахте "Воргашорская" в 2018 году. Данный проект позволил ВУ начать разработку нового участка с запасами 23 млн т КУ.

Кроме того, в соответствии с программой повышения качества металлургического сырья для сокращения себестоимости на предприятии «Воркутауголь» была реализована программа повышения качества ККУ. Улучшенный продукт со сниженным содержанием золы, фосфора и серы, оказывающий меньше воздействия на окружающую среду, уже отгружается на Череповецкий металлургический комбинат. Потенциальный экономический эффект от этого проекта оценивается в 1 млрд рублей в год.

Считаю, что в этом году мы сможем вплотную приблизиться к цифре в 4 млн т по продажам ККУ, что на 21% выше, чем в прошлом году.

Шикарно? Шикарно.

Увеличение производства железорудных окатышей на "Карельском окатыше"

По сравнению с 2017 годом, от которого мы будем отталкиваться, продажи окатышей должны вырасти на 0,4 млн тонн (+3,6%) - до 11,5 млн тонн.

Продажи

1К16

16

1К17

17

1К18

18

1К19

Окатыши, млн т

2,407

10,842

2,579

11,133

2,376

10,997

2,832

По издержкам:

Период

Издержки на 1 тонну окатышей, $

1К16

22

2К16