ООО «Юнисервис Капитал» уже более полугода назад сменило свою деятельность. Рассмотрим более подробно, как смена деятельности продолжает отражаться на финансово-хозяйственных результатах компании.

По итогам 6 мес. 2023 прочие доходы компании, в основе которых лежит торговый оборот ценными бумагами, увеличились на 23,4% в сравнении с аналогичным периодом прошлого года (АППГ). Связано это главным образом с продолжением восстановления рынка ценных бумаг и ростом котировок.

Выручка эмитента за 6 мес. 2023 г. составила 4,9 млн руб., снизившись к уровню аналогичного периода прошлого года на 23,2% за счет то, что до 2023 года в выручку включались не только поступления по аренде, а также от консалтинговых услуг и услуг по сопровождению размещенных выпусков. В текущем периоде выручку формируют преимущественно арендные платежи. Итоговый финансовый результат за 6 мес. 2023 г. положительный — чистая прибыль составила 736 тыс. руб. Также осталось положительным и сальдо прочих доходов и расходов. Существенное снижение процентов к получению объясняется возвратом практически всех выданных займов на 30.06.2023 г.

Финансовые вложения на отчетную дату сформированы в основном вложениями в ценные бумаги, купонный доход от которых отражается в прочих доходах.

Оборотные активы компании представлены, по большей части, вложениями в ценные бумаги, которые финансируются за счет заемных средств от выпуска залоговых облигаций, размещенного в январе 2021 г. на сумму 90 млн руб. сроком на 8 лет под ставку 8,8% годовых (4-02-00534-R от 28.01.2021 , ISIN код: RU000A102TK9), а также привлеченными займами. По итогам 30.06.2023 г. финансовые вложения на 100% сформированы вложениями в ценные бумаги.

По итогам 1-го полугодия 2023 года объем финансовых вложений сократился до 34 530 тыс. руб. (на 87,4% к АППГ), снизив тем самым долговую нагрузку: финансовый долг уменьшился на 69,1%, а отношение долга к собственному капиталу сократилось на 68,3% за те же сравниваемые периоды. На фоне общего снижения валюты баланса и умеренного роста собственного капитала, продолжает увеличиваться и доля собственного капитала в активах компании до 0,38х.

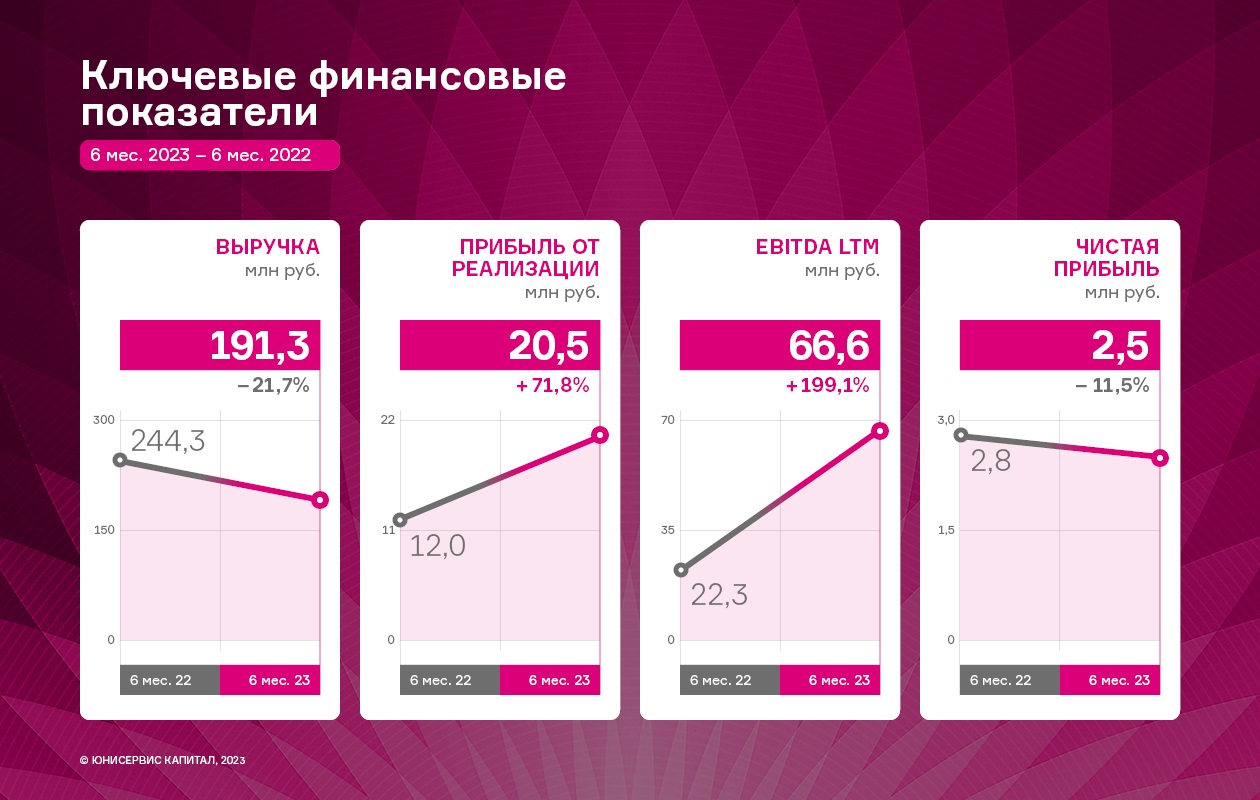

Эмитент 1-е полугодие 2023 года посвятил развитию e-commerce-направления, оптимизации бизнес-процессов. По итогам 6 мес. 2023 года был зафиксирован рост прибыли от реализации и EBITDA LTM. При этом, показатели выручки и чистой прибыли продемонстрировали снижение.

Финансово-хозяйственная деятельность ООО «Кузина» на 30.06.2023 г. продемонстрировала разнонаправленную динамику. Выручка компании по итогам 6 мес. 2023 года уступила показателю аналогичного периода прошлого года, снизившись до значения в 191,3 млн руб. или на 21,7%. При этом значения прибыли от реализации и EBITDA LTM показали рост в 71,8% и 199,1% соответственно.

Ключевые причины падения выручки, несмотря на рост среднего чека до 320,91 руб., — снижение покупательской способности населения, а также закрытие 3-х собственных торговых точек в связи с их нерентабельностью.

При этом, ООО «Кузина» продолжает проводить масштабную программу по оптимизации внутренних процессов. Регулярно обновляется ассортимент, подстраиваясь под спрос покупателей и сезонные особенности, проводятся масштабные маркетинговые мероприятия, в частности август 2023 года был отмечен фестивалем эклеров. Более того, диверсификация способов реализации продукции, осуществляемая с помощью e-commerce-инструментов, уже по итогам 6 мес. 2023 г. позволила эмитенту нарастить операционный поток.

Оборотный капитал компании представлен в основном дебиторской задолженностью — 43% от величины оборотных активов; финансовыми вложениями, включающими займы, выданные связанным организациям, — 36%; а также запасами — 17%. Отметим, что структура и величина оборотных активов в целом не изменились в 2023 году в сравнении с сопоставимыми данными прошлых лет, что отвечает основному виду деятельности компании.

Оборачиваемость запасов для предприятия сферы общественного питания и розничной торговли кондитерскими изделиями находится на приемлемом уровне. Средняя продолжительность оборачиваемости запасов — около одного месяца.

Значение коэффициента текущей ликвидности на протяжении всех анализируемых периодов находится не ниже 2х. Так, по состоянию на 30.06.2023 г. КТЛ составил 5,76. Это говорит о том, что у эмитента достаточно оборотных средств для своевременного покрытия текущих обязательств.

В структуре кредитных обязательств ООО «Кузина» задолженность по облигационным займам занимает наибольшую часть кредитного портфеля — 58% за счет привлечения нового выпуска во 2-м кв. 2023 г. на сумму 70 млн руб. Долю в 40% занимают обязательства перед банком, 2% — проценты по кредитам.

Напомним, что эмитент освоил 60 млн руб. облигационного выпуска серии Кузина-БО-П02, размещенного в объеме 70 млн руб. в апреле 2023 года. Средства были направлены на своевременное погашение частных займов и исполнение обязательств перед банками. Также благодаря облигационному займу удалось выделить ресурсы на развитие новых проектов и приобретение оборудования.

ООО «Кузина» своевременно обслуживает финансовый долг, следуя графикам погашения. Общий размер финансового долга по итогам 6 мес. 2023 года увеличился в 2 раза к АППГ за счет привлечения дополнительного финансирования на развитие сети кофеен. При этом, показатели долговой нагрузки продолжают оставаться в рамках приемлемых диапазонов.

Отметим, что первые 6 месяцев 2023 года оказались продуктивными для ООО «Кузина». Компания освоила новые онлайн-площадки, в частности «СберМаркет» в Москве, агрегатор Obed.ru. Сейчас идет работа по заполнению витрин на Ozon и Wildberries, в планах — запуск собственного мобильного приложения. Использование e-commerce-инструментов — часть стратегии развития эмитента, которая позволяет диверсифицировать каналы реализации продукции.

Также в структуре ООО «Кузина» появился отдел маркетинга, одна из приоритетных задач которого — формирование системы управления и продвижения бренда. Как отметили представители эмитента, четко прописанные стандарты позволят в будущем масштабировать франчайзинговое направление, сохранив ключевые ценности Kuzina неизменными.

«Кузина» работает над расширением объемов бизнеса за счет развития и открытия новых торговых точек в Москве и Московской области в среднесрочной перспективе. В планах — масштабирование франшизы с учетом различных форматов экспансии в другие регионы. Готовится компания и расширить присутствие в городах Сибири, в которых уже сформирована логистика и работают кофейни.

Все вышеперечисленные мероприятия позволят эмитенту достичь роста ключевых финансовых показателей.

Аналитики инвестиционной компании «Юнисервис Капитал» провели большое исследование аграрно-промышленного комплекса России, в ходе которого выяснили, как повлияли на отрасль санкции и изменение мировой экономической ситуации.

Несмотря на то, что уборочные кампании прошедших лет принесли рекордные урожаи зерна, на благополучии аграриев это не сказалось, наоборот рентабельность его выращивания падает с 2022 года. В текущем году также ожидается падение доходов производителей из-за засушливого сезона, а также рекордного роста цен на ГСМ.

С начала введения санкций в отношении российской экономики экспортёры зерна смогли переориентироваться на восточное и африканское направления, где спрос на отечественную пшеницу только растет. Эксперты отмечают рост цены на пшеницу на мировом рынке, особенно после выхода России из зерновой сделки. Однако, компании и сельхозпроизводители не могут получить достаточного уровня выручки из-за увеличения цены транспортных расходов, а также вывозных пошлин.

Среди других проблем перестроения экономики аграрного сектора аналитики выделяют: низкую обеспеченность профессиональными кадрами и сложности с замещением импортного сменного фонда. Также большое влияние оказывают и трудности с сельхозтехникой и запчастями: параллельный импорт не всегда возможен, а отечественные производители хоть и предлагают технику хорошего качества, но порой завышают цены.

«На сегодняшний день мы видим весьма непростую ситуацию на аграрном рынке. Это касается не только растениеводства, но и животноводства и других направлений. Есть определенные сложности с зарубежными материалами, лекарствами, а импротозамещение еще не успело нагнать потребности рынка. Государство предлагает достаточные меры поддержки, но количество их получателей слишком низко из-за ограниченности бюджета и государственных приоритетов. В такой ситуации мы прогнозируем, что в ближайшее время, чтобы преодолеть инфраструктурные сложности, сельхозпроизводителям придется занимать деньги, в том числе на бирже», — прокомментировал основатель инвестиционной компании «Юнисервис Капитал» Алексей Антипин.

11 сентября стало известно о намерении двух кредиторов подать иски о банкротстве компаний группы «Феррони». Попытались разобраться в ситуации вместе с представителями эмитента.

Руководство группы компаний «Феррони» расценивает действия акционерного банка «Россия» по публикации сообщения о намерении обратиться с заявлением о банкротстве, как «заведомо недобросовестное осуществление своих прав, направленное исключительно на причинение вреда правам, имиджу и коммерческим интересам ГК „Феррони“».

С слов эмитента, данная позиция обоснована фактически и юридически.

Во-первых, компания все время продолжала обслуживать долги в полном объеме. Было практически «с нуля» запущено производство на производственной площадке Йошкар-Ола. С июля компания вышла на операционную прибыль, которая уже позволяла сокращать основной долг кредиторам. Была предложена модель, по которой основной долг погашается равномерно от доли кредитора в общем портфеле. Представители АБ «Россия» принимали участие во всех встречах кредиторов с ГК «Феррони» в рамках решения вопросов о реструктуризации обязательств компаний группы. Более того — выражали готовность и поддержку «на словах».

Во-вторых, обязательства компаний группы «Феррони» перед акционерным банком «Россия» относятся к договорам факторинга, а значит не вытекают из специальной кредитоспособности банка и не дают ему право на инициацию дела о банкротстве в отсутствии вступившего в законную силу судебного акта, подтверждающего факт и размер задолженности. На сегодняшний день решение по иску АО АБ «Россия» к ООО «Феррони», ООО «Феррони Йошкар-Ола» и ООО «Феррони Тольятти» не вынесено, следующее судебное заседание назначено на 03.10.2023 г. Таким образом, отсутствует основание для подачи заявления о банкротстве как таковое.

«Данное необоснованное заявление АО АБ „Россия“ уже сейчас принесло прямой ущерб компании. На последней встрече между всеми кредиторами была достигнута договоренность о реструктуризации и подготовлено соглашение, которое предварительно одобрили все участники. Компания брала на себя обязательства увеличить количество выпускаемой продукции за счет запуска дополнительных двух смен. Однако публикация не только перечеркнуло желание новых сотрудников вступить в коллектив ГК „Феррони“, но мы уже имеем факты заявлений на увольнение высококвалифицированных сотрудников, для которых стабильность работы на первом месте», — сообщила генеральный директор ООО «Феррони» Марина Павлова.

Она также прокомментировала ситуацию и с еще одним кредитором:

«Что касается сообщения о намерении ПАО СБЕРБАНК обратиться в арбитражный суд с заявлением о признании банкротом компаний группы „Феррони“ является ответной мерой банка в целях защиты своих интересов, так как, напомню, именно СБЕРБАНК является нашим крупнейшим кредитором. При этом, СБЕРБАНК готов продолжать рассматривать варианты не дефолтного урегулирования и вернуться в конструктивную плоскость общения, что подтвердил 13 сентября, подписав соглашение об основных условиях реализации проекта. Мы проводим переговоры с остальными кредиторами и призываем их также подтвердить ранее достигнутые договоренности. Надеемся, что в этой ситуации АБ „Россия“ останется единственным участником, заинтересованным в банкротстве наших компаний».

Согласно комментарию представителя владельцев облигаций ООО «ЮЛКМ», юристы компании продолжают внимательно следить за ситуацией и готовы предпринимать все необходимые действия, направленные на защиту интересов инвесторов. Однако, на данный момент, эмитент трех облигационных выпусков на общую сумму 650 млн рублей продолжает своевременно и в полном объеме исполнять обязательства перед держателями облигаций и юридические основания для подачи каких-либо исков к ООО «Феррони» отсутствуют.

Ждать ли начала процедуры банкротства инвесторам компании в ближайшее время — вопрос остается открытым. Тем не менее, достаточно очевидно, что единственным реальным выходом для всех кредиторов, с учетом произошедшего пожара, были и остаются переговоры, готовность пересматривать сроки погашения задолженностей. В том случае, когда один из кредиторов подает на банкротство, возникает максимальный риск для всех заинтересованных лиц.

Так, по мнению эмитента, действуя в собственных интересах, представители акционерного банка «Россия» выступают не только против всех кредиторов, в том числе и держателей облигаций, но и против коллектива ГК «Феррони», сокращая рабочие места.

Инвестиционная компания «Юнисервис Капитал» проведет вебинар для финансовых и генеральных директоров компаний, на котором расскажет о возможностях привлечения инвестиций на бирже.

Мероприятие пройдет 21 сентября в 16:00 в онлайн формате при поддержке Межрегиональной ассоциации руководителей предприятий и Новосибирского банковского клуба.

На вебинаре планируется обсудить основные вопросы, которые возникают у представителей малого и среднего бизнеса при выходе на биржу. Среди них: какие компании могут выйти на публичный рынок и сколько это стоит, кто и как может помочь привлечь инвесторов и какие субсидии может предоставить государство.

Спикером на мероприятии выступит руководитель отдела по связям с общественностью и IR-сопровождению «Юнисервис Капитал» Артем Иванов. В ходе вебинара планируется разобрать практические кейсы от растущих компаний России. Все участники смогут запросить независимое мнение о перспективах выхода на Московскую биржу и рекомендуемые параметры выпуска облигаций от экспертов инвестиционной компании.

По словам организаторов, это актуальная тема для многих сибирских компаний, которые находятся в поисках инвестиций для своего бизнеса. «Юнисервис Капитал» помогает региональным компаниям выходить на биржу уже более 5 лет и успешно привлекать средства для развития бизнеса. Компания помогает организовывать долговые программы, выступает андеррайтером и маркетмейкером выпусков.

Мероприятие проходит в рамках программы инвестиционной компании «Юнисервис Капитал» по работе с бизнесом регионов Сибири. Ранее подобные мероприятия проходили в Кемеровской области и Новосибирске.

Это стало возможным и необходимым после достигнутых договоренностей о реструктуризации кредитов: чтобы подтвердить свои намерения исполнить все обязательства перед кредиторами, единственный участник компаний группы «Феррони» предоставил в залог ПАО «Сбербанк» доли в основных компаниях. Подробная информация о наступившем событии приведена в сообщениях, опубликованных эмитентом на сайте «Интерфакс».

Что касается плана по реструктуризации существующих кредитов, в августе переговоры со всеми кредиторами продолжились, в том числе и в рамках очной встречи в Москве. На данный момент готовится к подписанию соглашение о намерениях между всеми кредиторами и должником. Параметры данного соглашения будут окончательно утверждены уже в сентябре и после подписания данного документа, компания сможет юридически оформить должным образом новые графики погашений кредитных линий.

Из положительных моментов можно также отметить достижение в августе ранее запланированных производственных показателей: на заводе в Йошкар-Оле удалось выйти на постоянный объем производства 1800 дверей в сутки. В сентябре производство должно достичь показателя в размере 2000 дверей в сутки. Эти объемы позволят продолжить обслуживать текущие платежи, в том числе — и по облигационным выпускам в обращении — а также генерировать прибыль, которая будет направлена на постепенное погашение задолженностей. Подводить финансовые итоги, однако, пока преждевременно: по результатам работы в 3-4 кварталах 2023 года планируется предоставить отчет кредиторам.

В рамках разговора с представителями компании «Феррони», также удалось получить комментарий относительно последствий пожара. Так, стало известно, что сотрудники «Феррони», страховые и лизинговые компании, в конце августа впервые получили доступ на пострадавшую от пожара производственную площадку в Тольятти. В настоящее время все заинтересованные лица проводят оценку, чтобы определить суммы ущерба, размеры страховых выплат. Представители «Феррони» также работают в наименее пострадавших от пожара цехах, чтобы определить уцелевшее оборудование и подготовить его к перевозке на завод в Йошкар-Оле.

Мы продолжим информировать о дальнейших действиях компании, новостях и реализации антикризисного плана в последующих публикациях.

Эмитент 28 августа полностью погасил выпуск серии Кузина-БО-П01 (ISIN:RU000A100TL1; № 4B02-01-00480-R-001P от 10.09.2019). После серии успешно реализованных частичных досрочных погашений сумма к выплате составила 768 600 руб. или 1,4% от первоначальной номинальной стоимости в 10 000 руб., а также купонный доход — 9 497.7 руб.

Согласно графику, выплата должна была состояться 26 августа 2023 года, однако выпала на субботу и была перенесена на ближайший рабочий день — 28 августа. Факт погашения выпуска, а также выплаты купонного дохода был раскрыт на странице ООО «Кузина» на сайте «Интерфакс».

Выпуск серии Кузина-БО-П01 эмитент разместил 16 сентября 2019 года, эмиссия составляла 55 млн руб., номинал — 10 000 руб., ставка купонного дохода — 15% годовых. Эмитентом было предусмотрено проведение частичных досрочных погашений по 3,4% от номинала с 19 по 47 купонные периоды. Таким образом, к 48 купонному периоду и дате погашения объем в обращении составил 1,4% от выпуска или 768 600 руб.

В течение 4 лет обращения бумаг ООО «Кузина» исправно выполняло обязательства перед инвесторами, заслужив репутацию надежного партнера. Привлечённые инвестиции компания направила на открытие кафе-кондитерских в Москве.

После успешного погашения в обращении у эмитента остался второй выпуск серии Кузина-БО-П02 (ISIN:RU000A1065H8, № 4B02-02-00480-R-001P от 11.04.2023), который был размещен 25 апреля 2023 года в объеме 70 млн руб., номинал — 1 000 руб., ставка — 16,5% годовых на период с 1 по 18 купонный период, далее с 19 по 48 к. п. — 15% годовых. По выпуску также предусмотрена амортизация по 8% от номинальной стоимости биржевой облигации в даты окончания 24, 27, 30, 33, 36, 39, 42, 45 купонных периодов и 36% в дату окончания 48 к. п. Предусмотрена и возможность досрочного погашения выпуска по усмотрению эмитента в даты окончания 24 и 36 к. п.

В настоящее время инвестиционная компания начинает работу по новой для себя услуге и планирует выступать в качестве маркет-мейкера в выпусках облигаций сегмента МСП+.

Первым выпуском, где «Юнисервис Капитал» стал маркет-мейкером, является недавно размещенный выпуск Ультра-БО-01, эту информацию ООО «Ультра» раскрыло на своей странице на сайте «Интерфакс». Оказание данной услуги стало возможным благодаря ранее полученным лицензиям профессионального участника рынка ценных бумаг на осуществление дилерской, брокерской и депозитарной деятельности.

Несмотря на то, что в 1-2 эшелоне маркет-мейкер является практически обязательным участником торгов, в третьем эшелоне не более 3х десятков выпусков могут похвастаться наличием маркет-мейкера.

«Низкая ликвидность выпусков третьего эшелона исторически является одним из сдерживающих факторов для потенциальных инвесторов. Уверены, что меры, направленные на повышение ликвидности помогут привлечь новых инвесторов в наш сегмент облигационного рынка», —прокомментировал директор департамента DCM компании «Юнисервис Капитал» Александр Павлов.

В компании отметили, что в дальнейшем услуги маркет-мейкера планируется оказывать эмитентам третьего эшелона, не ограничиваясь теми выпусками, организатором которых также выступала команда «Юнисервис Капитал».

Маркет-мейкер — это профессиональный участник торгов, который обеспечивает спрос на покупку и/или продажу бумаг и, таким образом, поддерживает ликвидность, сохраняет стабильную цену облигаций.

Эмитент опубликовал решение о принятии нового участника ООО «Стар» в состав Общества. Сумма уставного капитала также будет изменена.

ООО «Кузина» на своей странице на сайте «Интерфакс» раскрыло информацию о принятии нового участника ООО «Стар» в состав Общества. Уставной капитал Общества будет увеличен с 2 000 000,00 рублей до 2 070 000,00 рублей благодаря вкладу нового участника в размере 70 000 руб. Доля ООО «Стар» в уставном капитале составит примерно 3,4%.

Напомним, что ООО «Стар» управляет 4-я кофейнями Kuzina, расположенными в Новосибирске по адресам:

Ул. Громова, 13;

Ул. Вокзальная магистраль, 2;

Ул. Русская, 1;

БЦ «Кольцово»: Николаевский проспект, 1.

По итогам 2 квартала 2023 года совокупная выручка данных площадок составила 27,2 млн руб.

Решение о принятии ООО «Стар» в состав участников Общества было принято для оптимизации бизнес-процессов:

«ООО „Стар“ не просто входит в состав Общества, а вносит все активы в виде действующих подразделений с операционной прибылью. Данный шаг приблизит нас к консолидации партнерских юридических лиц внутри корпоративной структуры, а выкуп партнеров позволит сохранить всю операционную прибыль внутри ООО „Кузина“ и улучшить финансовые показатели. ООО „Кузина-Инвест“ — следующий кандидат к консолидации», — прокомментировала управляющая сетью Kuzina Евгения Головкова.

14 августа 2023 года эмитент подвел итоги четвертой добровольной оферты по второму выпуску биржевых облигаций серии БО-01. Требования на выкуп инвесторы могли предъявить с 31 июля по 4 августа 2023 года. Суммарный объем заявок, полученных за этот период, составил 8 бумаг. Все заявки были удовлетворены.

Отметим, что оферта по выпуску облигаций № 4B02-01-00626-R (ISIN: RU000A1053R3) являлась добровольной. Требования на приобретение бумаг принимались на условиях, установленных ООО «Феррони». А именно: максимальный объем, который был готов принять эмитент, — 50 тыс. шт. (25% от объема выпуска в 200 млн руб.); цена выкупа — 100% от номинальной стоимости и НКД. Инвесторы же могли как принять участие в оферте, так и воздержаться от него.

Количество бумаг, поданных владельцами облигаций за период с 31 июля по 4 августа, — 8 шт. облигаций. Сумма выкупа составила 8 000 руб. и накопленный купонный доход. Все заявки были удовлетворены в полном объеме, информацию об этом эмитент раскрыл на своей странице на сайте «Интерфакс».

Еще на этапе размещения выпуска было предусмотрено четыре добровольных оферты. Данная оферта являлась завершающей — четвертой. Ранее эмитент уже реализовал три добровольных оферты по данному выпуску. Первая была проведена в ноябре 2022 г., ООО «Феррони» удовлетворило все заявки, полный объем которых составил 5 504 шт. облигаций на сумму 5 504 тыс. руб. Второй выкуп был проведен в феврале 2023 г., в рамках него ни одной заявки не поступило. В мае 2023 года была реализован третья добровольная оферта: ООО «Феррони» приобрело 370 бумаг на сумму 370 тыс. руб.

Напомним, что объем выпуска составляет 200 млн руб., срок обращения — 1080 дней, ставка — 16,5% годовых на первые 15 месяцев обращения.

Оборотные активы компании представлены, по большей части, вложениями в ценные бумаги, которые финансируются за счет заемных средств от выпуска залоговых облигаций, размещенного в январе 2021 г. на сумму 90 млн руб. сроком на 8 лет под ставку 8,8% годовых (4-02-00534-R от 28.01.2021 , ISIN код: RU000A102TK9), а также привлеченными займами. По итогам 30.06.2023 г. финансовые вложения на 100% сформированы вложениями в ценные бумаги.

Оборотные активы компании представлены, по большей части, вложениями в ценные бумаги, которые финансируются за счет заемных средств от выпуска залоговых облигаций, размещенного в январе 2021 г. на сумму 90 млн руб. сроком на 8 лет под ставку 8,8% годовых (4-02-00534-R от 28.01.2021 , ISIN код: RU000A102TK9), а также привлеченными займами. По итогам 30.06.2023 г. финансовые вложения на 100% сформированы вложениями в ценные бумаги.