|

С того момента, когда ФРС впервые за девять лет подняла процентные ставки в декабре 2015 года, произошло уже четыре повышения ставок, последнее из них – в июне этого года. Однако Федеральная резервная система не смогла повлиять на ожидания облигационного рынка, и сегодня уровень 10-летних ставок ниже, чем он был в декабре 2015 года. Это противоречие сохраняется в среде, где макроэкономическая статистика Соединенных Штатов остается стабильной, в то время как ценовое давление на облигации ослаблено, и недавний обвал цен на нефть существенно поспособствовал этому феномену.

Краткосрочные процентные ставки в США сейчас довольно низкие: 2-летние гособлигации имеют ставку в 1.34%, а 3-летние – 1.48%. Тем временем, нынешняя ставка ФРС уже составляет 1.25%. При текущей динамике цен имеется 50% вероятность того, что до декабря произойдёт очередное повышение ставок, и вероятность в 10%, что до конца 2018 года будет объявлено ещё, как минимум о двух повышениях процентных ставок. Иными словами, ситуация на рынке говорит о том, что в ближайшие 3 года экономику США ждёт замедление роста.

В то же время экономика в США остаются довольно устойчивой. Согласно оценке экспертов, рост экономики США составляет 3.1%, а индикатор текущей активности от Goldman Sachs (CAI) оценивает рост в 2.8%. При этом многие отрасли американской экономики показывают хорошие темпы развития – в особенности это касается обрабатывающей промышленностей и сферы услуг, показатели роста которых, согласно оценке PMI (Институт управления проектами), оцениваются в 3.9% и 4.5% соответственно, а уровень роста потребительского доверия составляет 5.6%. Показатели занятости, статистика заработной платы и розничных продаж менее внушительны, но они практически не влияют на общую картину позитивную роста. Рост ВВП США.

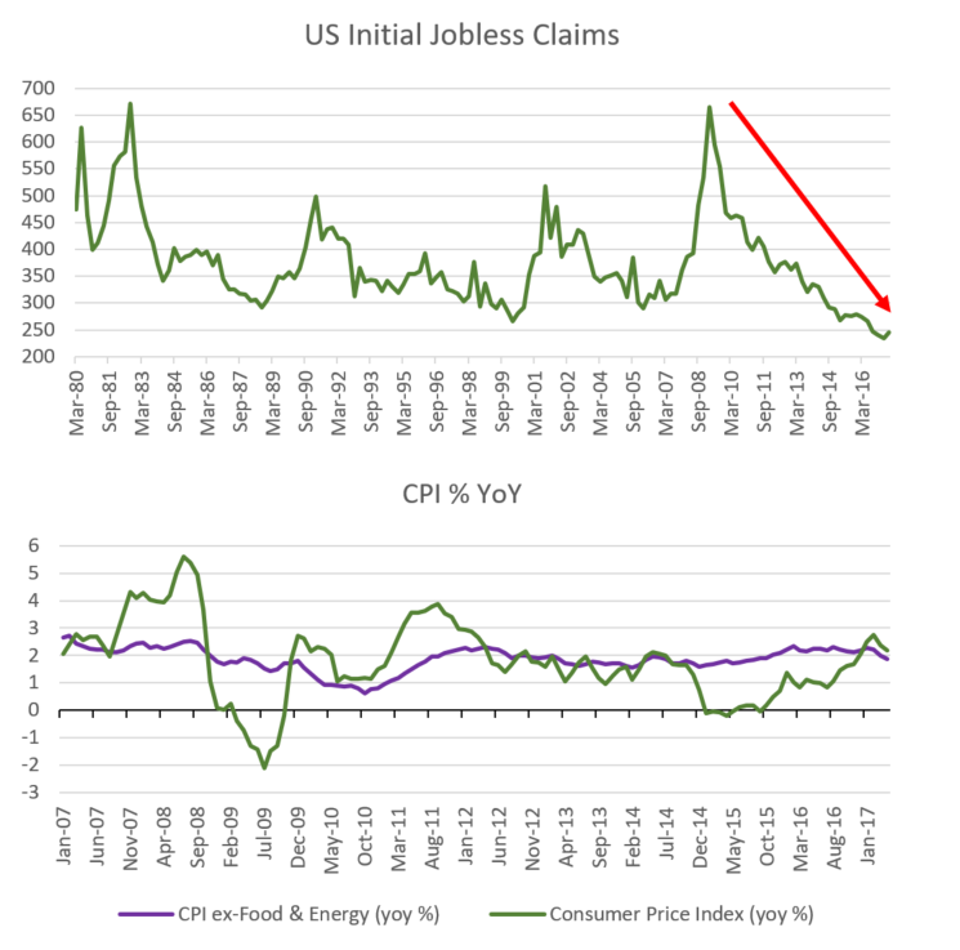

Что касается инфляции, краткосрочное ценовое давление снизилось в результате падения цен на нефть, последовавшим за периодом роста в первой половине мая. Уровень безработицы находится на минимальной отметке со времён финансового кризиса (~4.6%), а вместе с ним снизилось и количество первичных заявок на пособие по безработице. И хотя динамика показателей заработной платы оказалась слабее, чем ожидалось, ужесточение условий денежного обращения на рынке труда – это лишь вопрос времени. Между тем, корпоративные и потребительские процентные ставки остаются на низком уровне, в то время как акции имеют рекордно высокие показатели, что напрямую связано с растущими расходами.

Важной динамикой в этом отношении стала покупка и продажа Китаем доллара и золота. Китайские запасы казначейских облигаций США были напрямую связаны с изменениями валютного курса. В частности, Китай покупал валюту США в периоды, когда курс юаня рос, и продавал её, как только национальная валюта начинала падать. Похоже, что Китай использует транзакции на рынке ценных бумаг, чтобы, во-первых, укрепить позиции юаня и сохранить при этом свои резервы, и, во-вторых, избежать резких колебаний в национальной валюте, приобретая и продавая доллары всякий раз, когда юань теряет стабильность.

Вторая и более серьёзная динамика, связанная с денежным обращением, - это сокращение баланса ФРС. Скорее всего, в этом году ФРС объявит ещё об одном-двух повышениях процентной ставки, чтобы в будущем при необходимости иметь возможность в любой момент снизить её. Но если ФРС решит начать сокращение баланса, не подняв при этом процентные ставки, это само по себе ужесточит условия, что приведёт к понижению ликвидности в экономике и повышению ценового давления на долгосрочные ставки. Последнее связано с выводом наличных денег из оборота и тем, что ФРС повысит предложение облигаций, чтобы вывести их с нынешнего искусственно заниженного уровня. Это, в свою очередь, повлияет на рост на долгосрочные ставки по займам (что также замедлит рост экономики). При этом повысятся краткосрочные ставки, и, как указано на графике ниже, подобная динамика будет схожей с той, что мы наблюдали во время резкого падения рынка гособлигаций в 2013 году (так называемый «taper tantrum»). Доходности 10-летних и 2-летних казначейских облигаций США.

С другой стороны, ужесточение условий американской и мировой ликвидности может замедлить рост экономики и инфляции, что со временем приведёт к снижению доходности. Пока непонятно, как будут обстоять дела на рынках, но разумно предположить, что первоначальный быстрый рост доходности начнёт замедляться по мере ухудшения условий. Ограничению роста доходности поспособствуют и иностранные держатели долгов США, которые продолжат осуществлять покупку гособлигаций, поскольку рост доходности во многих отраслях окажется чересчур привлекательным, чтобы его можно было игнорировать. В последний раз резкий скачок краткосрочных ставок наблюдался в ноябре 2016 года – сразу после президентских выборов, поскольку на рынках ожидалось, что Трамп начнёт стимулировать увеличение расходов на инфраструктуру и внутреннее производство, а также снижение налогов и других затрат со стороны граждан (например, в области здравоохранения). И эти ожидания совпали с периодом, когда показатели внутренней экономики начали улучшаться. С тех пор ФРС дважды подняла процентные ставки, а ожидание того, что Трамп окажет нужное влияние на вышеупомянутые секторы экономики, уже осталось в прошлом.

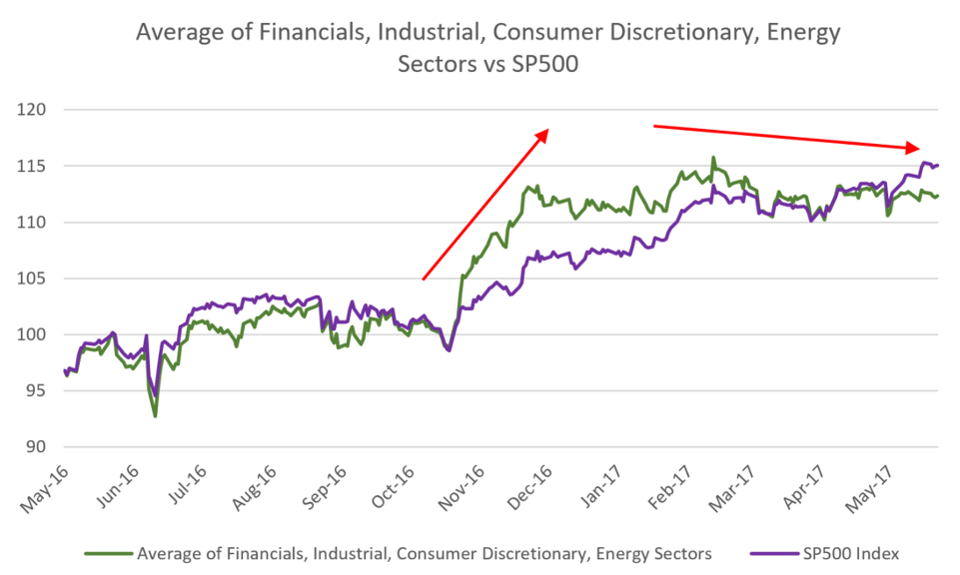

Не принесла ожидаемых результатов и концепция «Trump trade», которая должна была объединить финансовый, энергетический и инфраструктурный сектора экономики, где применялось бы упрощённое законодательство, составленное под руководством администрации Трампа. Динамика индекса S&P500.

Поэтому дальнейшее продвижение программ Трампа через Конгресс сопряжено главным образом с риском снижения роста акций и, соответственно с потенциальным повышением доходности. На самом деле, любое улучшение прогнозов касательно экономических программ Трампа может способствовать повышению доходности. И в случае, если все планы Трампа, связанные со стимулированием всех вышеупомянутых секторов (а также с реформами налоговой системы), по тем или иным причинам не будут одобрены Конгрессом, это не приведёт к сильному падению доходности, но она заметно вырастет, если Конгресс примет решение одобрить хотя бы одну из программ. В будущем, если не произойдёт существенное ухудшение условий, ожидается, что ФРС продолжить завышать процентную ставку, чтобы иметь место для манёвров. И это обязательно отразится на рынках, должно отразиться и на рынках, которые должны будут скорректироваться в соответствии с текущей ситуацией. Источник.

|