|

Компания «МГТС» раскрыла финансовую отчетность по РСБУ за первые три месяца 2018 года.

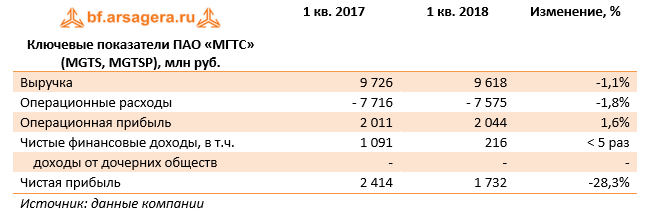

Выручка компании снизилась на 1,1% - до 9,6 млрд руб. Доходы по основному направлению – услуги связи – снизились на 2,3% до 6,6 млрд руб. Что стало причинами снижения – неизвестно, поскольку в ежеквартальных отчетах МГТС такую информацию не раскрывает. Отдельно стоит упомянуть причины, повлиявшие на структуру выручки компании в 2017 году и ставшие известными после раскрытия отчетности компании по МСФО, а также выхода отчета материнской компании МТС по форме SEC 20-F. Напомним, что совокупная выручка МГТС в 2017 году составила 38,9 млрд руб., сократившись на 1,4%. Основная статья выручки – услуги фиксированной связи населению – снизилась на 7,6% (до 11,7 млрд руб.) на фоне снижения количества абонентов и объема трафика. Стремительный рост показали доходы от предоставления услуг широкополосного доступа в Интернет физическим лицам, увеличившиеся на 13,8% – до 4,5 млрд руб., как мы предполагаем, на фоне роста ARPU. На четверть выросла выручка от цифрового телевидения (до 1,1 млрд руб.), а выручка от мобильной связи выросла на 88% – до 798 млн рублей. Динамика прочих статей была смешанная. Операционные расходы отчетного периода снизились на 1,8% до 7,6 млрд руб. на фоне разнонаправленных изменений – значительного сокращения расходов на сырье и материалы (-37%), топливо (-26%) и арендную плату (-49%), и роста расходов на оплату труда (+10,3%) и амортизацию (+12,7%). В итоге операционная прибыль выросла на 1,6% до 2 млрд руб. Чистые финансовые доходы показали снижение в 5 раз на фоне появления расходов по финансовой аренде. Дивиденды от дочерней организации МГТС-Недвижимость в отчетном периоде не поступали. В итоге чистая прибыль компании сократилась почти на треть, составив 1,7 млрд руб. По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании. Основным вопросом модели остается стабильность поступления значительных дивидендов от компании МГТС-Недвижимость. Совет директоров по итогам прошедшего года рекомендовал выплатить 231 руб. на одну обыкновенную и привилегированную акцию (136% от чистой прибыли по РСБУ). В своей модели мы придерживаемся прогноза дивидендных выплат равного 100% от чистой прибыли. Таким образом, по нашим оценкам, при нахождении чистой прибыли компании в 2018-2022 гг. в диапазоне 11-12 млрд руб. ежегодный дивиденд может составлять от 118 до 130 руб. на оба типа акций. При этом, после выплаты дивидендов по итогам 2017 года у компании останутся финвложения на сумму 11 млрд руб., которые также могут быть выплачены в виде дивидендов.

В настоящий момент оба типа акций компании торгуются с P/BV2018 около 2,5 и не входят в число наших приоритетов. ___________________________________________

|

Поиск котировок:Например: Газпром

|

|