Доходы компании снизились на 2.9% до 1.98 млрд руб., при этом выручка от основной деятельности выросла на 4.3% до 1.6 млрд руб., выручка от строительно-монтажных и ремонтных работ снизилась более чем в 2 раза - до 112.6 млн руб.

Затраты компании уменьшились на 6.5% до 1.5 млрд руб. Расходы на транспортировку газа для промышленности выросли на 4% до 1.27 млрд руб., расходы на строительно-монтажные и ремонтные работы снизились в 2.6 раза до 93 млн руб. В итоге операционная прибыль общества показала рост на 14% - до 321 млн руб.

Положительное сальдо финансовых статей составило 41 млн руб., снизившись более чем на треть. Причинами негативной динамики стал меньший объем доходов от пакета акций Сбербанка по причине более скромной динамики акций Банка в 2017 году, по сравнению с 2016 годом. По нашим расчетам, у компании в собственности 965 тыс. акций Сбербанка, рыночная стоимость которых составляет около 40% всей стоимости Газпром газораспределение Калуга. Долговой нагрузки компания не имеет. В итоге чистая прибыль составила 291 млн руб. (+2.5%).

После выхода отчетности мы скорректировали прогноз финансовых показателей в сторону повышения вследствие сокращения доли себестоимости в выручке и корректировки величины пакета акций Сбербанка.

Выручка компании составила 8,1 млрд руб. (-16,2%), снизившись после двух лет двузначных темпов роста. К сожалению, компания не предоставляет производственных показателей на ежеквартальной основе. На наш взгляд, причинами такой динамики могут быть как природные факторы, обусловившие снижение улова, так и задержка денежных поступлений по выполненным контрактам на поставку продукции.

Себестоимость при этом практически не изменилась по сравнению с прошлым годом, составив 4,7 млрд руб. Коммерческие и управленческие расходы снизились на 15,1% до 939,6 млн руб. В итоге операционная прибыль показала падение на 35,8%, составив 2,5 млрд руб.

Дополнительный негатив принес блок финансовых статей. В отчетном периоде долг компании вырос с символических 185 млн руб. до 4,6 млрд руб. Основной причиной роста долговой нагрузки стала необходимость участия в крабовых аукционах, проводившихся государством. Как следствие, процентные расходы выросли с 41,6 млн руб. до 172,7 млн руб. Помимо этого, в составе прочих расходов компания отразила убыток в 888 млн руб., связанный с погашением собственных акций, выкупленных в прошлом году, а также начислила резерв по сомнительным долгам в размере 227 млн руб. (на схожую величину в балансе компании сократилась дебиторская задолженность).

В итоге чистая прибыль компании составила 562 млн руб. против 2,7 млрд руб., полученных годом ранее.

По линии балансовых показателей отметим произведенную переоценку основных средств, итогом которой стало появление добавочного капитала в размере 3,15 млрд руб., увеличившего тем самым собственный капитал компании. Помимо этого, у компании появились нематериальные активы в размере 3,3 млрд руб., к которым отнесены уже упоминавшиеся выше квоты на вылов краба, приобретенные на аукционе.

Вышедшая отчетность оказалась несколько хуже наших ожиданий как в части операционной прибыли, так и единовременных расходов, вследствие чего мы несколько снизили прогноз финансовых результатов на ближайший год. Одновременно с этим было проведено уточнение расчета собственного капитала компании, исходя из фактических балансовых данных.

Мы планируем вернуться к обновлению модели компании после публикации годового отчета за 2017 год, а также появления ясности с дивидендными выплатами. Исходя из текущих котировок на продажу в системе RTS Board, акции НБАМР торгуются с коэффициентами P/E 2018 около 13 и P/BV 2017 –2,3. На данный момент акции эмитента в число наших приоритетов не входят.

Выручка компании выросла на 11,8%, составив 35,3 млрд руб. По основной статье – доходы от передачи электроэнергии – компания зафиксировала рост на 8,7%. На фоне снижения полезного отпуска электроэнергии на 2,7%, рост среднего расчетного тарифа, по нашим подсчетам, составил 11,7%. В 2017 году компания осуществляла функции гарантирующего поставщика в республике Калмыкия: в отчетном периоде выручка от реализации электроэнергии составила 860 млн рублей. Прочие операционные доходы, куда включаются преимущественно суммы полученных пеней и штрафов, а также возмещение расходов по решению суда, увеличились на 38,6% до 1,4 млрд руб.

Операционные расходы показали более медленный рост (+6,4%). В постатейном разрезе обращает на себя внимание рост расходов на передачу электроэнергии (9,3 млрд рублей, +9,5%), и снижение выплат штрафов, пеней и неустоек (1,1 млрд рублей, -30,6%). Помимо этого в отчетном периоде отметим рост резервов по судебным искам (1,2 млрд руб. +57,8%). В итоге прибыль от продаж составила 4 млрд руб., увеличившись более чем вдвое.

Финансовые расходы увеличились на 14,5% до 3,3 млрд руб. на фоне роста стоимости обслуживания внушительного долга компании, составившего на конец отчетного периода 24,4 млрд руб. В итоге МРСК Юга смогла показать положительный итоговый результат в размере 755 млн руб., против убытка 1,3 млрд руб. годом ранее. Помимо этого отметим, что по итогам 2017 г. собственный капитал вновь вернулся в отрицательную зону, чему способствовал убыток в 4 кв. 2017 г. Сейчас компания находится в стадии очередного дополнительного размещения акций на сумму 1,3 млрд рублей. Отметим, что срок размещения был продлен до 2 лет со дня государственной регистрации, то есть до июня 2019 года. В этой связи мы ожидаем, что в 2019 году собственный капитал сможет удержаться на положительных значениях.

Отчетность вышла в рамках наших ожиданий. При этом мы несколько подняли прогноз финансовых показателей на всем прогнозном периоде за счет более высоких тарифов и снижения ожидаемого размера штрафов, пеней и неустоек.

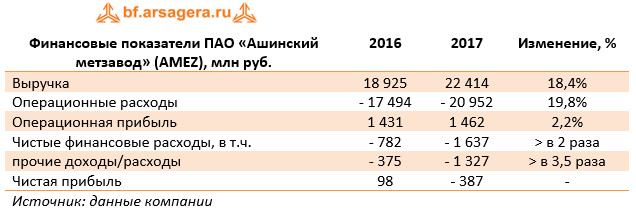

Ашинский метзавод опубликовал отчетность за 2017 г. по РСБУ.

Выручка завода возросла на 18,4% до 22,4 млрд руб. По нашим оценкам, этот результат стал следствием увеличения отпускных цен на продукцию, объемов реализации в натуральном выражении и структурных изменений в сортаменте реализуемой продукции.

Операционные расходы, большую часть которых составляют затраты на сырье, выросли на 19,8%, составив 21 млрд руб. Как следствие, операционная прибыль завода составила 1,5 млрд руб. (+2,2%).

Существенное влияние на итоговый результат оказал блок финансовых статей. Напомним, что основную часть долговой нагрузки в 7,3 млрд руб. составляют заимствования в евро, что привело к появлению убытков по курсовым разницам (397 млн руб. против прибыли 1,5 млрд руб. год назад), нашедшим свое отражение в отрицательном сальдо прочих доходов и расходов в размере 1,3 млрд руб. Кроме того, отметим формирование резервов по сомнительным долгам на сумму 610 млн руб. и списания от недостач и хищений в размере 71 млн руб. Процентные расходы снизились на 18% - до 473 млн руб. В результате несмотря на хорошую конъюнктуру металлургического рынка завод получил чистый убыток в размере 387 млн руб. против прибыли 98 млн руб. годом ранее.

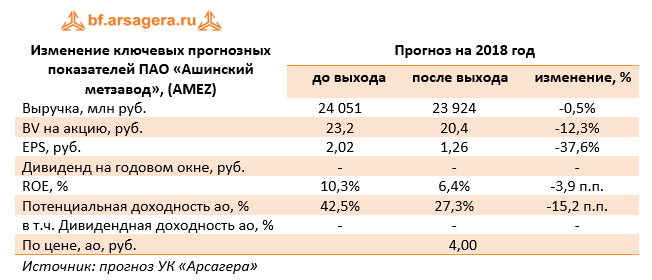

В связи с тем, что отчетность вышла хуже наших ожиданий в части прочих расходов, мы пересмотрели прогноз финансовых показателей компании, что сказалось на потенциальной доходности акций.

Акции завода обращаются за четверть балансовой стоимости и на данный момент не входят в число наших приоритетов.

Выручка завода прибавила 21,5%, достигнув 22,8 млрд руб. Наибольший вклад в общий результат внесли доходы от поставок медной катанки и катодов, которые выросли в 3 раза до 7,6 млрд руб. на фоне увеличения отгрузок до 20,7 тыс. тонн (рост в 2,7 раза) и роста средней цены на 14,2%. Выручка от толлинга снизилась до 6,3 млрд руб. (-16,9%). Отгрузки черновой давальческой меди сократилась на 16,3% - до 117,6 тыс. тонн, цена реализации составила 53 665 руб. за тонну (-0,8%).

Побочное производство драгоценных металлов продолжило занимать высокую долю в структуре доходов компании – поставки золота в черновой меди и аффинированного золота принесли компании 5,5 млрд руб. (-14,4%) на фоне снижения отгрузки на 6,4% и средней отпускной цены на аффинированное золото на 11,4%, а на золото в черновой меди – на 10,5%.

Выручка от продаж серной кислоты выросла на 37,6% - до 1,4 млрд руб. на фоне роста цены на 43,6% и снижения отгрузки на 4,1%. Прочая выручка, включающая отгрузки побочного серебра, увеличилась на 64% – до 2 млрд руб.

Операционные расходы прибавили 39,6%, достигнув 19,7 млрд руб. Порядка 90% из них приходится на затраты на закупку сырья и материалов, прибавивших 85,8% и составивших 17,9 млрд руб. В итоге операционная прибыль сократилась на одну треть до 3 млрд руб. Парадокс ситуации заключается в том, что сокращение толлинга и увеличение своего производства привело к обратному результату – к ухудшению операционной рентабельности.

Долговая нагрузка компании за отчетный период увеличилась на 7,3 млрд руб., составив 24,6 млрд руб., на фоне некоторого удешевления обслуживания долга: с 10,1% до 7,9%. Отрицательное сальдо прочих доходов и расходов составило 1,5 млрд руб., отразив тем самым курсовые разницы по части валютного долга завода, номинированного в евро. В итоге чистые финансовые расходы выросли в четыре раза и составили 3,1 млрд руб.

В итоге завод зафиксировал чистый убыток в размере 274 млн руб. против прибыли 2,9 млрд руб. годом ранее.

По итогам внесения фактических результатов мы понизили прогноз финансовых результатов из-за увеличения себестоимости производства. Ранее в модель компании вносились коррективы в части линейки прогнозных цен на цветные металлы. Мы не приводим прогнозный ROE на 2018 год, так как его значение слишком велико из-за эффекта низкой базы и не может быть ориентиром в долгосрочном периоде. При продолжении негативных эффектов от перехода на самостоятельное производство и отказа от толлинга мы можем пересмотреть модель компании в связи с возможным «переносом» центра прибыли внутри Холдинга УГМК.

Балансовая цена акции на конец отчетного периода составила 268 рублей, что, исходя из котировок на продажу в системе RTS Board, дает мультипликатор P/BV около 1,3. В данный момент акции компании в незначительном количестве остаются в наших диверсифицированных портфелях «второго эшелона».

Согласно вышедшим данным, выручка компании выросла почти наполовину (42.4%), составив 22.1 млрд руб. Себестоимость компании увеличивалась более стремительными темпами (+ 45%), что, по всей видимости, объясняется опережающим ростом расходов на материалы и услуги субподрядчиков. В итоге валовая прибыль компании выросла на 29.3% - до 3.1 млрд руб. Размер управленческих расходов вырос до 803 млн руб., в результате операционная прибыль составила 2.3 млрд руб. (+42.9%).

Общий долг компании остался на прежнем уровне (4.2 млрд руб.), при этом процентные расходы сократились с 592 млн руб. до 493 млн руб., что может объясняться удешевлением стоимости кредитования. Отрицательное сальдо прочих доходов и расходов составило 1.3 млрд руб. против 430 млн руб. годом ранее. В итоге чистая прибыль Мостостроя-11 выросла почти на треть – до 550 млн рублей.

По итогам вышедшей отчетности, оказавшейся в рамках наших ожиданий, мы оставили прогноз финансовых результатов компании почти без изменений, незначительно увеличив оценку операционных расходов.

Исходя из котировок на покупку в системе RTS Board (около 20 000 рублей), компания оценена всего в четверть балансовой стоимости. Акции Мостостроя-11 продолжают входить в состав наших диверсифицированных портфелей акций «второго эшелона».

Выручка компании выросла на 8.1%, составив 16.7 млрд руб. Операционные показатели компания пока не раскрыла, поэтому судить о причинах изменения выручки трудно.

Операционные расходы подросли на 8.8%, отразив увеличение материальных расходов, и составили 16.2 млрд руб. В итоге завод показал снижение операционной прибыли более чем на 12% до 495 млн руб.

В блоке финансовых статей отметим снижение процентных платежей с 103 до 93 млн руб. Отрицательное сальдо прочих доходов и расходов сократилось с 363 до 286 млн руб. В итоге завод заработал 47 млн руб. чистой прибыли.

Вышедшая отчетность оказалась в целом в русле наших ожиданий, при этом мы повысили прогноз по чистой прибыли на текущий год, уменьшив финансовые расходы. Слабым звеном продолжает оставаться уровень корпоративного управления в компании, о чем мы не раз писали в наших предыдущих постах. Компания по-прежнему не является «центром прибыли» в конфигурации группы компаний Татнефть.

Выручка компании составила 162.1 млрд руб., продемонстрировав рост на 5.7%. Темпы роста затрат оказались более высокими (+13.2%); в абсолютном выражении они составили 148.5 млрд руб. Серьезными темпами отмечен рост коммерческих (+15%) и управленческих (+11.4%) расходов. В итоге операционная прибыль компании сократилась более чем на треть - до 13.7 млрд руб.

В отчетном периоде сальдо финансовых статей сократилось на 15% - до 961 млн рублей по причине уменьшения процентов к получению почти на 26% до 961 млн руб., произошедшее на фоне сокращения средней процентной ставки и низких остатков на счетах компании в начале года.

По итогам отчетного периода компания отразила положительное сальдо прочих доходов/расходов в размере 15.3 млрд руб. (+92%). Среди прочего по данной статье компания учитывает свою выгоду от компенсации последствий «налогового маневра». В итоге чистая прибыль компании сократилась на 5.4%, составив 23.7 млрд руб.

Результаты компании за 2017 год оказались несколько хуже наших ожиданий в части более высоких операционных расходов. По итогам внесения фактических данных мы снизили прогноз финансовых показателей, увеличив прогноз себестоимости, что привело к незначительному сокращению потенциальной доходности. Мы вернемся к обновлению модели после выхода ежеквартального отчета за первый квартал 2018 года и годового отчета, где будут раскрыта структура выручки и операционные показатели за 2017 год.

На данный момент префы Нижнекамскнефтехима торгуются менее чем за половину балансовой цены и продолжают оставаться одним из наших базовых активов в секторе акций «второго эшелона». При этом основные риски владения акциями компании продолжают находиться не столько в плоскости ведения обычной хозяйственной деятельности, сколько в сфере некачественного корпоративного управления.

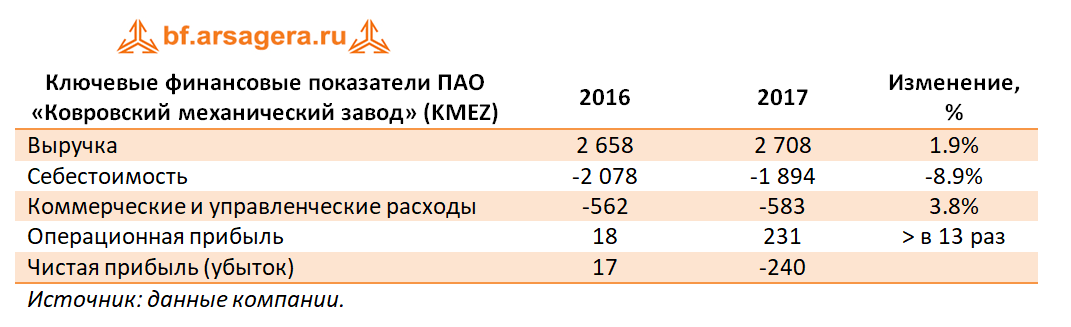

Ковровский механический завод опубликовал отчетность по РСБУ за двенадцать месяцев 2017 г.

Выручка компании упала на 1.9%, составив 2.7 млрд руб. Себестоимость снизилась на 8.9 % до 1.9 млрд руб., отразив рост валовой рентабельности до 30%. В итоге завод показал валовую прибыль в размере 815 млн руб. против 581 млн руб. годом ранее. Коммерческие и управленческие расходы выросли на 3.8%, составив 583 млн руб. В итоге на операционном уровне завод продемонстрировал прибыль в размере 231 млн рублей. Проценты к получению выросли почти на 20%, достигнув 54 млн руб. в связи увеличением свободных денежных средств. Ложкой дегтя стало отрицательное сальдо прочих доходов и расходов в размере 581 млн рублей (против 45 млн рублей годом ранее), отразившее начисление резервов на сумму в 565 млн рублей.

В итоге чистый убыток завода составил 240 млн руб. против прибыли в размере 17 млн. руб. год назад.

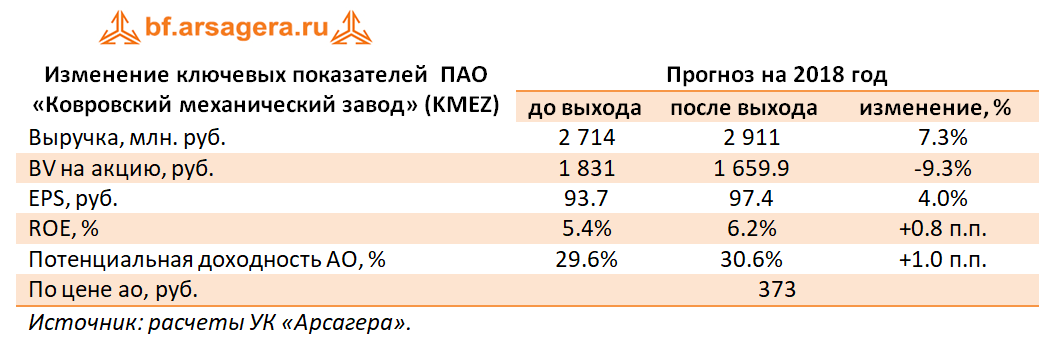

По результатам вышедшей отчетности мы не стали вносить существенных изменений в модель. Что касается будущего компании, то мы рассчитываем на рост выручки, поддержать который должен запуск производства центрифуг нового поколения. Как и ранее, мы прогнозируем рост годовой чистой прибыли в диапазон 200-300 млн руб. через 3-4 года. К сожалению, предприятие не раскрывает свои операционные показатели, что заметно усложняет прогноз финансовых результатов.

В данный момент акции КМЗ, обращающиеся с P/E 2018 порядка 4, не входят в число наших приоритетов.

Аэрофлот раскрыл консолидированную финансовую отчетность по МСФО за 12 месяцев 2017 года.

Общая выручка компании увеличилась на 7.5%, составив 532.9 млрд руб.

Выручка от пассажирских перевозок увеличилась на 8.8% и составила 458.4 млрд руб., на фоне более чем 16% роста пассажирооборота компании, нивелированного снижением доходных ставок, прежде всего, на международных направлениях, в связи с укреплением курса рубля. Рост пассажиропотока превысил 15% в результате сохраняющегося высокого спроса на внутренние перелеты, а также благодаря запуску новых международных направлений. Помимо регулярных пассажирских перевозок, которые увеличили доходы компании на 23.6 млрд руб., в отчетном периоде активно развивалась чартерная программа дочерней авиакомпании «Россия». В результате, доходы от чартерных перевозок увеличились почти в 2 раза и составили 30.9 млрд руб.

Поступление дальнемагистральных судов в парк Группы и рост объема перевозок грузов и почты в отчетном периоде на 34.3% позволили также нарастить выручку от грузовых перевозок до 16.5 млрд руб. (+31.3%).

Доходы по соглашениям с авиакомпаниями (роялти), номинированные в иностранной валюте, снизились на 7.6% до 33.2 млрд руб. вследствие укрепления курса рубля.

Операционные расходы росли бОльшими темпами (+13.8%) до 492.5 млрд руб.

Расходы на авиационное топливо увеличились на 20.8% и составили 122.7 млрд руб. Рост расходов на авиационное топливо связан с увеличением средних цен на авиатопливо в рублях, а также повышением объема перевозок.

Затраты на обслуживание пассажиров и воздушных судов составили 96.4 млрд руб., показав рост на 10.5% на фоне увеличения пассажиропотока и количества самолетов под управлением Группы. Издержки на оплату труда прибавили 28%, достигнув 82.2% на фоне роста количества работников до 38 870 человек (+6.3%), индексацией зарплат и повышенными бонусными вознаграждениями.

Расходы на операционную аренду воздушных судов увеличились на 10.5%, составив 65.8 млрд рублей, на фоне упоминавшееся роста парка воздушных судов и роста средней шестимесячной ставки LIBOR. Затраты на техническое обслуживание воздушных судов уменьшились почти на 5%, что связано с укреплением рубля.

Коммерческие, общехозяйственные и административные расходы прибавили более 25%, составив 17.8 млрд рублей. Причинами роста выступили повышенные инвестиции в маркетинговые кампании. Расходы на амортизацию и таможенные пошлины увеличились на 5.8% и составили 15.6 млрд руб.

В итоге операционная прибыль компании сократилась более чем на треть, составив 40.4 млрд рублей.

Чистые финансовые расходы уменьшились боле чем на 30% - до 6.8 млрд рублей, что связано с более низким отрицательным результатом хеджирования в отчетном периоде (5.6 млрд рублей против 12.3 млрд рублей) и отсутствием убытков от выбытия активов.

В итоге чистая прибыль Группы «Аэрофлот» по итогам 12 месяцев 2017 года составила 22.9 млрд руб., что более чем на треть ниже прошлогоднего результата.

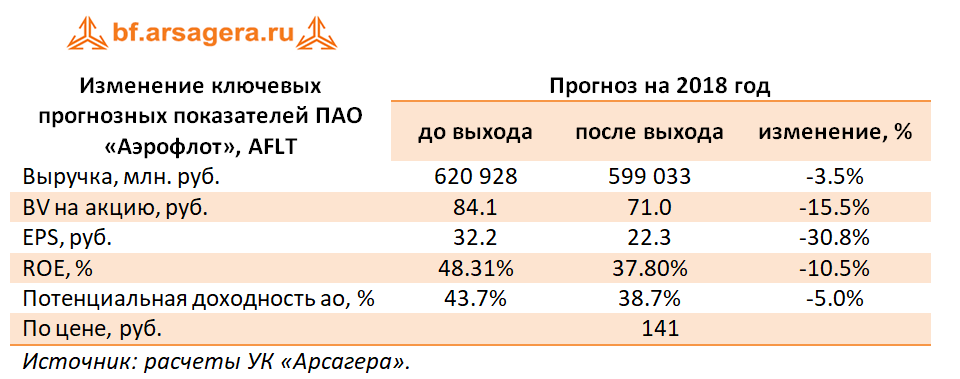

По итогам внесения фактических показателей мы понизили прогнозы финансовых результатов, внеся корректировки в расчет прогнозной выручки – ранее мы некорректно сопоставляли доходные ставки по международным и внутренним рейсам, игнорируя чартерные перевозки. Теперь это несоответствие исправлено. Потенциальная доходность акций компании снизилась.

Акции Аэрофлота торгуются исходя из P/E 2018 порядка 6.3 и остаются в числе наших приоритетов.