Отсутствие какой-либо негативной реакции на вчерашние данные по инфляции в еврозоне еще раз показывает, что какой-то пакет (притом немаленький) возможных действий ЕЦБ уже в значительной степени заложен в текущий курс EUROUSD.

ЕЦБ щедро делится своими планами, что является частью его стратегии минимизировать волатильность, которая может возникнуть на рынке в момент принятия решения.

Как показывает опрос Номуры, значительная часть опрошенных ожидает от ЕЦБ двух действий: понижения ставки рефинансирования и понижение депозитной ставки (95% и 89% соответственно).

Можно сделать вывод, что текущий курс учитывает на 100% понижение ставки рефинансирования и понижение депозитной ставки.

На мой взгляд текущий курс EUROUSD еще учитывает одну или несколько возможных мер:

- Прекращение стерилизации покупок облигаций в рамках программы SMP.

- Программа кредитования для европейских банков по принципу «фондирование для кредитования», когда условием фондирования является кредитование реального сектора.

- Другой вариант количественного смягчения

Если одна из этих мер не будет принята, то это станет благоприятным результатом для EUROUSD.

Неоднозначные последствия возможных стимулирующих мер ЕЦБ

Введение негативных процентных ставок является сильным оружием в плане стимулирования экономики, но к большому сожалению ЕЦБ оно является обоюдоострым и не совсем понятным по последствиям действием для европейской валюты.

За последние 10 лет оно дважды использовалось в развитых капиталистических странах: в 2009 году в Швеции и в 2012 году в Дании.

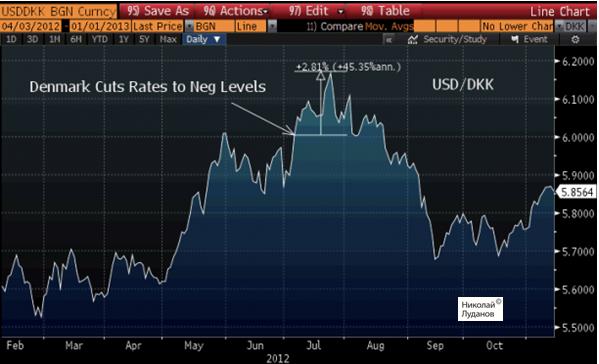

Kathy Lien дает нам ретроспективу воздействия отрицательной депозитной ставки на следующих двух рисунках.

This Could Drive The EUR Down 3%

На одном из них показана реакция датской кроны, а на другом реакция шведской кроны.

Датская крона в 2012 году упала на порядка 2,7%, но это падение продолжалось всего лишь три недели, и затем последовал двухмесячный цикл укрепления датской кроны.

Падение шведской кроны относительно доллара оказалось чуть сильнее – порядка 3,4%, но пик по USDSEK произошел всего через неделю, и затем шведская валюта продолжила свое падение.

Как мы видим, краткосрочная реакция на валюту оказывается сильной, но скоротечной и затем маятник с еще большей силой раскачивается в другую сторону.

Что на этот раз будет с EURO?

Kathy Lien считает, что существует пять причин, почему для EURO на этот раз все должно быть по-другому.

Есть пять причин, почему EUROUSD может хорошо среагировать на смягчение со стороны ЕЦБ

- EUROUSD более ликвидная валютная пара

2.Еврозона имеет профицит платежного баланса в млрд, а не миллионах

3.Кривая Eonia показывает, что инвесторы полностью дисконтировали движение

4.Сильное действие со стороны ЕЦБ может привлечь еще больший приток капитала.

5.Отсутствие одной из четырех мер (снижение ставки рефинансирования, снижение депозитной ставки, завершение стерилизации SMP, LTRO) может помочь EURO.

Главная проблема для ЕЦБ состоит в том, что в банке прекрасно осознают, что QE является обоюдоострым оружием и что конечный результат может оказаться очень далеким от ожидаемого.

С одной стороны, это приток ликвидности, который понижает ставки доходности и должен вести к ослаблению валюты.

С другой стороны, позитивное воздействие этих мер ведет к улучшению в экономике, повышению привлекательности местных активов и росту притока капитала в страну.

Поэтому в плане среднесрочного и долгосрочного воздействия на курс валюты какие-то из этих мер окажутся малоэффективными или вообще вызовут обратный эффект.

Как будет реагировать EUROUSD на заседание ЕЦБ

Оценив последствие понижения депозитной ставки и других возможных мер ЕЦБ, Kathy Lien делает прогноз на ближайшее заседание ЕЦБ.

This Could Drive The EUR Down 3%

Для того, чтобы от текущего уровня EUROUSD упал на 3%, ЕЦБ нужно сигнализировать планы запуска широкомасштабной программы покупок активов или другого количественного смягчения, – считает Kathy Lien.

В то время, как они обсуждают эту возможность, мы не верим в то, что они готовы прибегнуть столь «термоядерному оружию».

Однако если они намекнут очень явно, что это мера становится вполне реальной, то это вызовет распродажу EUROUSD до уровня 1,35/1,3450.

Таким образом, Kathy Lien рассматривает 1,3450-1,35 как своеобразный локальный минимум по EUROUSD.

После этого должен последовать отскок от падения EUROUSD от 1,40 до 1,35, которое мы наблюдали за последний месяц.

Kathy Lien не пишет, каким может быть отскок. По моей оценке EUROUSD может отскочить примерно в район 1,37-1,38.

Если завтра на заседании ЕЦБ последует стимулирование, то следующие шаги со стороны ЕЦБ реально ждать не раньше сентября, когда выйдут следующие прогнозы по экономике и инфляции.

В эти три месяца дальнейшее поведение EUROUSD будет в значительной степени зависеть от USD и движения процентных ставок в США.

Хочу отметить что платежный баланс в еврозоне столь силен, что сам по себе на мой взгляд в состоянии вытягивать вверх EUROUSD на 100-150 пунктов в месяц при неизменном дифференциале процентных ставок.

У меня также есть сомнения в том, что процентные ставки в США в ближайшие 2-3 месяца будут расти.

Взаимодействие процентных ставок с постепенным завершением программы QE3 оказалось вовсе не таким однозначным. Будущее их поведение сейчас для меня в тумане.

Если же американские процентные ставки не будут расти, то мы можем увидеть возобновление восходящего тренда по EUROUSD.